![[Portfel] „Strefy Popytu”. 4 nowe pozycje po 17 tygodniu.](https://blog.squaber.com/wp-content/uploads/2018/04/Strefy-popytu-vs-rynek-17.png)

W 17 tygodniu pojawiło się 6 sygnałów kupna wynikających z aktywacji autorskich stref popytu w Squaberze. 2 z tych sygnałów (na ACP i PGE) zostały odrzucone ze względu na mały (mniejszy od 1,5) współczynnik zysku do ryzyka (więcej o tym w opisie strategii).

Pozostałe 4 trafiły do portfela. Są to Forte (FTE), Bogdanka (LWB), Play (PLY) oraz Energa (ENG). W związku z tym łącznie w portfel znajduje się 7 spółek. Spośród nich na uwagę zasługuje FTE jako spółka mimo wszystko o małej płynności, co potrafi znacząco wpłynąć na wynik tej strategii, w której przypadkowe transakcje potrafią aktywować dość wąskie Stop Lossy.

Skłoniło mnie to do zastanowienia się nad 3 rzeczami:

- w jaki sposób obiektywnie zmierzyć to czy spółka jest płynna,

- jak porównywać płynność spółek między sobą,

- jak wykorzystać te informacje w inwestowaniu.

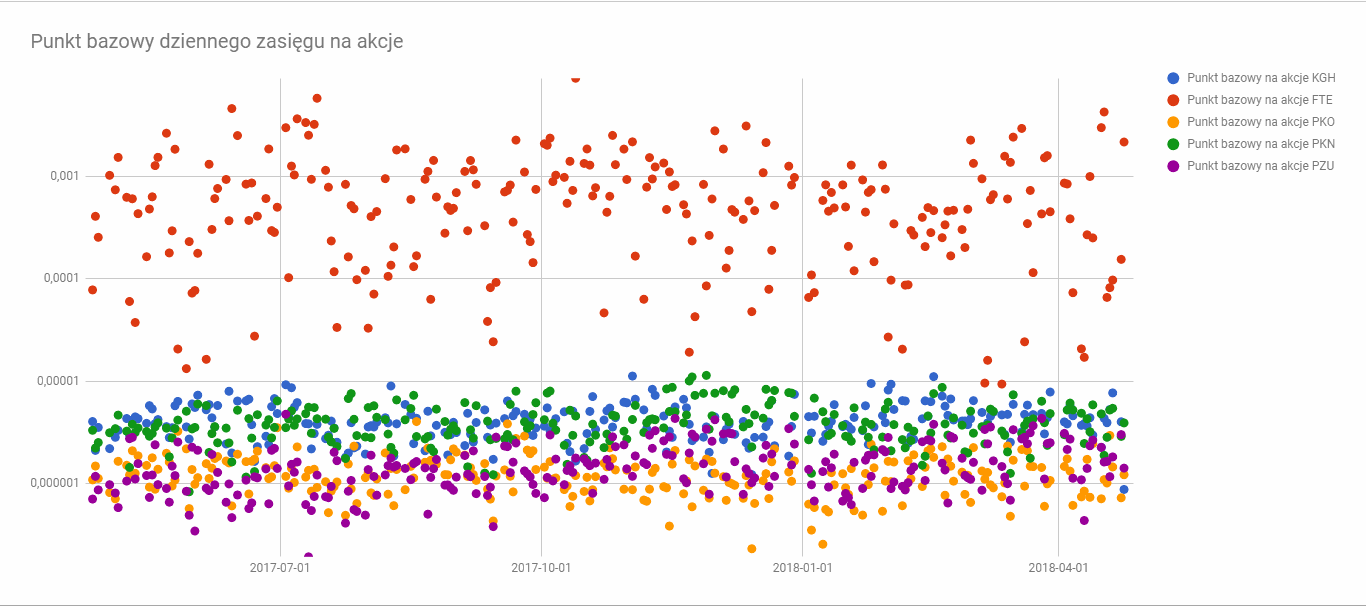

Temat jest obszerny i będzie przedmiotem osobnej analizy. Tutaj chciałem zasygnalizować pierwsze wyniki. Poniższy wykres prezentuje stosunek relatywnego zasięgu cenowego ((cena najwyższa(t) – cena najniższa(t))/cena zamknięcia(t-1) ) do liczby akcji jakie zostały przehandlowane w danym dniu t. Im większa ta wartość tym mniej akcji musi zostać wymienionych przez inwestorów, żeby doprowadzić do zmiany ceny danego instrumentu, co z kolei oznacza mniejszą płynność notowań danej spółki.

Intuicyjnie czujemy, że dla np. Forte jest mniej płynne niż duże spółki (w tym przykładzie analizujemy 5 walorów FTE, KGH, PKO, PKN i PZU), ale to niewiele wnosi do procesu inwestycyjnego. Proponowane podejście możemy jednak zastosować w praktyczny sposób uwzględniając je np. w zmodyfikowanym podejściu do określaniu Stop Lossów lub w identyfikacji czy dane wybicie (duża zmiana ceny) przy dużym wolumenie rzeczywiście było czymś niezwykłym, czy po prostu wynika ze zwyczajnej charakterystyki notowań. Ponadto możne je wykorzystać do porównywania spółek i stosować jako kryterium doboru do portfela – mając do wyboru 2 spółki z 3 i kierując się kryterium płynności wybór spółek o najmniejszym wspominanym współczynniku będzie oznaczał wybór spółek o większej płynności.

Uwaga! Jeżeli interesuje Cię jakie są zasady tej strategii zapoznaj się koniecznie z tym tekstem. Definiuje on, w 6 prostych punktach całą strategię.

Wynik portfela i wybranych indeksów za 17 tydzień

%

Strefy Popytu

%

WIG

%

WIG20

%

mWIG40

Wynik portfela i wybranych indeksów od 1 stycznia 2018

%

Strefy Popytu

%

WIG

%

WIG20

%

mWIG40

Przetestuj alerty ze Stref Popytu bez ryzyka

Wybierz jeden z dostępnych pakietów, aby otrzymywać alerty ze stref popytu i podaży. Niezależnie od wybranego pakietu obowiązuje Cię gwarancja satysfakcji, czyli masz 30 dni na ewentualny zwrot zapłaconych środków.

Szczegóły po kliknięciu w poniższy przycisk.

Pozostałe informacje o wydarzeniach w 17 tygodniu

Liczba wszystkich transakcji

Liczba transakcji kupna

Liczba transakcji sprzedaży

Transakcje na wykresach i skład portfela

Transakcja na PLY 25 kwietnia 2018

Transakcja na LWB 25 kwietnia 2018

Transakcja na LTS 19 kwietnia 2018

Transakcja na FTE 24 kwietnia 2018

Transakcja na ENG 27 kwietnia 2018

Transakcja na CIE kwietnia 2018

Transakcja na BRS 17 kwietnia 2018

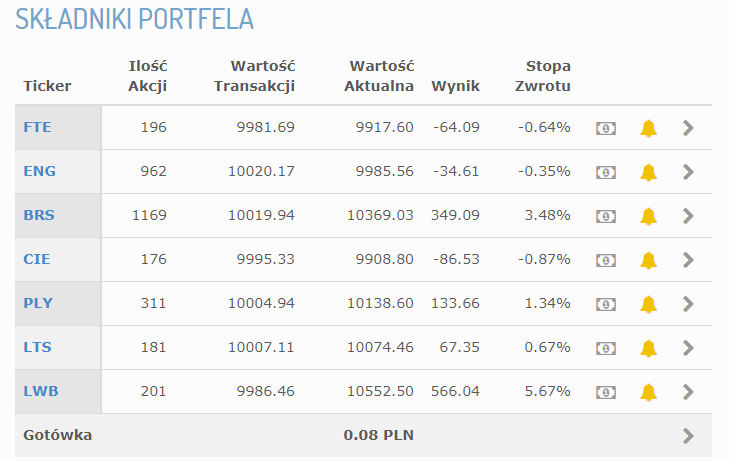

Składniki portfela 17 tydzień

Inne wydarzenia w portfelu

Aby wykonać wszystkie zlecenia do portfela dopłacono gotówkę. 25 kwietnia 12 425 zł i 27 kwietnia 10 020 zł.

Na BRS zmodyfikowano Stop Loss na 8,70 zł.

Na PLY jest aktywna strefa podażowa, jeżeli kurs na nią zareaguje będziemy zamykać pozycję.

![[Portfel] „Strefy Popytu” – 12 tydzień](https://blog.squaber.com/wp-content/uploads/2018/03/Strefy-popytu-vs-rynek-tydzień-12.png)