Popularne giełdowe powiedzenie mówi „sell in may and go away”. Czy faktycznie okres letni nie jest odpowiednim momentem do zawierania transakcji na giełdzie? Postanowiłem to sprawdzić. Jako, że maj i czerwiec mamy już za sobą to do badania wziąłem każdy lipiec, czerwiec oraz wrzesień od 1995 roku dla indeksu WIG oraz WIG20.

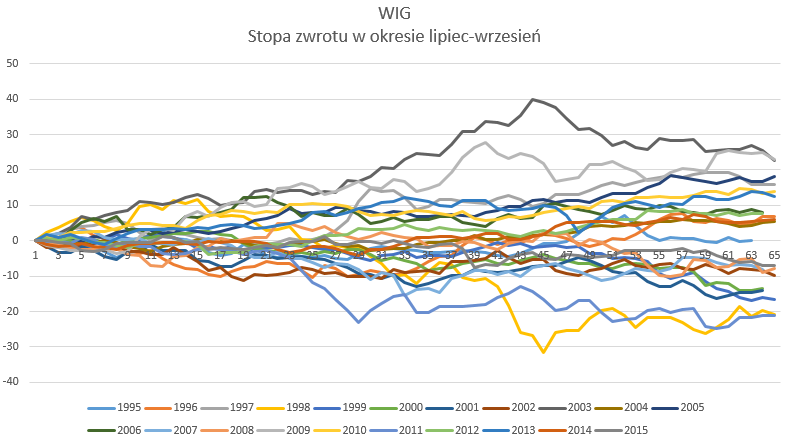

Jak łatwo zauważyć po powyższym wykresie – żaden jednoznaczny schemat nie może zostać zidentyfikowany. Potwierdzają to same dane liczbowe. W ostatnich 21 latach, dziewięć razy okres letni (koniec września w porównaniu z początkiem lipca) przynosił negatywną stopę zwrotu, co oznacza, że 9 razy zamknął się niższej niż na początku wakacji. Oznacza to, że nie możemy oczekiwać w tym roku żadnego scenariusza powołując się na historyczne analogie, gdyż każda możliwość jest praktycznie tak samo prawdopodobna.

Średnia stopa zwrotu z indeksu WIG w okresie od lipca do września za 21 lat wyniosła 1,38%, przy medianie na poziomie 4,44% i odchyleniu standardowym wynoszącym 14,55%. Okresy wakacyjne, podczas których indeks na zakończenie września znajdował się wyżej niż na początku lipca przyniosły średnią stopę zwrotu w wysokości 11,97%. Z kolei pozostałem 9 na 21 okresów przyniosło średnią stopę zwrotu w wysokości -12,75%.

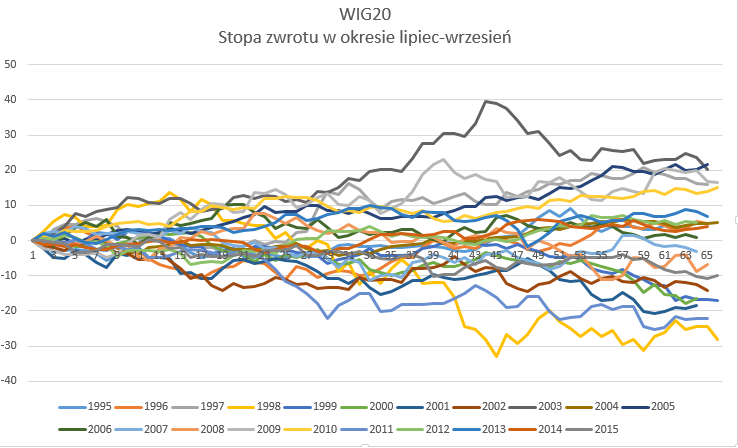

Na indeksie WIG20 możemy zauważyć analogiczny układ. Dziewięć z 21 badanych okresów przyniosło średnią stopę zwrotu w wysokości -14,13% (ujemną) natomiast pozostałe 12 okresów przyniosło średnią stopę zwrotu w wysokości 10,57%.

Wniosek jest taki, że rozpatrując okres lipiec-wrzesień nie można stwierdzić, iż jest on szczególnie niekorzystny dla inwestorów. Z tego powodu w wypadku odnalezienia okazji inwestycyjnej na rynku, nie należy przejmować się tym, że panuje okres letni i popularne giełdowe powiedzenie sugeruje pasywność.

Nie wiesz gdzie szukać okazji?

Zaawansowane algorytmy napisane przez wieloletnich inwestorów w czasie rzeczywistym w Squaberze śledzą rynek, abyś Ty nigdy więcej nie przegapił żadnej okazji. Sprawdź kompletnie za darmo nasze alerty!