Analiza finansowa, obok analizy technicznej, jest podstawową szkołą oceny instrumentów finansowych. Jej podstawową ideą jest ocena kondycji finansowej przedsiębiorstwa na podstawie analizy jego sprawozdań finansowych. Podejście to jest na świecie rozpoznawalne dzięki postaciom Warrena Buffeta, Benjamina Grahama czy Philipa Fishera, którzy są uważani za największych inwestorów wszech czasów.

Analiza taka jest bardzo żmudnym i czasochłonnym procesem. Wymaga skupienia, wiedzy i sporej ilości czasu, a jednocześnie jej wynik jest bardzo ważny dla każdego inwestora. Kto z nas nie chce tanio kupić mało zadłużonej spółki o dobrej sytuacji finansowej, rosnących przychodach i rosnącej rentowności, która regularnie wypłaca dywidendę i nie nagina zasad rachunkowych na swoją korzyść? Praktycznie każdy mniej lub bardziej doświadczony inwestor dużo by dał, aby w szybki sposób móc identyfikować tego typu spółki.

W skrócie – co bierzemy pod uwagę, a czego nie bierzemy pod uwagę w ocenie?

Na ten moment bierzemy pod uwagę:

- obecne wartości wskaźników finansowych skalkulowane na podstawie 4 ostatnich dostępnych sprawozdań kwartalnych,

- historyczne wartości wskaźników poprzez analizę ich dynamiki rok do roku,

- analizę dynamiki rok do roku niektórych pozycji z raportów finansowych,

- łącznie 25 różnych miar podzielonych na 5 obszarów oceny,

- dodatkowe złe informacje takie jak ujemny zysk netto, ujemne kapitały własne, brak ostatniego raportu, ect.

- wartości powyższych miar w odniesieniu spółek o podobnej kapitalizacji.

To czego nie bierzemy pod uwagę to:

- wartość marki,

- plany zarządu,

- prognozy analityków,

- ogólna sytuacja gospodarcza,

- wartości wskaźników i miar których nie widać na stronie spółki,

- sytuacja w branży w której działa spółka (w obecnym rankingu spółka może mieć słabą sytuację, ale być liderem swojej branży – nad rozwiązaniem tego aspektu pracujemy obecnie),

- nie stotosujemy również żadnych modeli wyceny opartych o przepływy pieniężne.

Jak to działa dokładnie?

Podejście do analizy finansowej, które wprowadziliśmy w Squaberze ma jeden nadrzędny cel – zaprezentowanie w prostej i przystępnej formie jaką sytuacją finansową charakteryzuje się wybrana spółka na tle spółek o podobnej kapitalizacji. Osiągnęliśmy to w następujący sposób:

Nasza skala ma 5 stopni. Sytuacja finansowa może być:

- bardzo słaba – przedział od 0-1,

- słaba – przedział od 1 – 2

- neutralna – przedział od 2 – 3

- dobra – przedział od 3 – 4

- bardzo dobra – przedział od 4 – 5.

Każda ze spółek została zaklasyfikowana do jednego z trzech segmentów kapitalizacji:

- spółki o małej kapitalizacji,

- spółki o średniej kapitalizacji

- spółki o dużej kapitalizacji.

Segmenty te zawierają porównywalną liczbę spółek.

Jak interpretować tę informację?

Informacja na temat sytuacji finansowej w Squaberze ma bardzo prostą, intuicyjną interpretację. Określa ona wprost, jaką sytuację finansową, według naszego algorytmu, ma wybrana spółka. Pozwala to w błyskawiczny sposób, bez żmudnej analizy sprawozdań finansowych, dokonać oceny spółki pod względem osiąganych przez nią wyników.

Taka funkcjonalność jest w stanie zaoszczędzić inwestorowi bardzo dużo czasu i pozwala mu się skupić na ważniejszych aspektach związanych z jego własną strategią inwestycyjną.

Dzięki wartości liczbowej inwestor jest w stanie również uszeregować kilka spółek o podobnej sytuacji finansowej w kolejności od najlepszej do najgorszej.

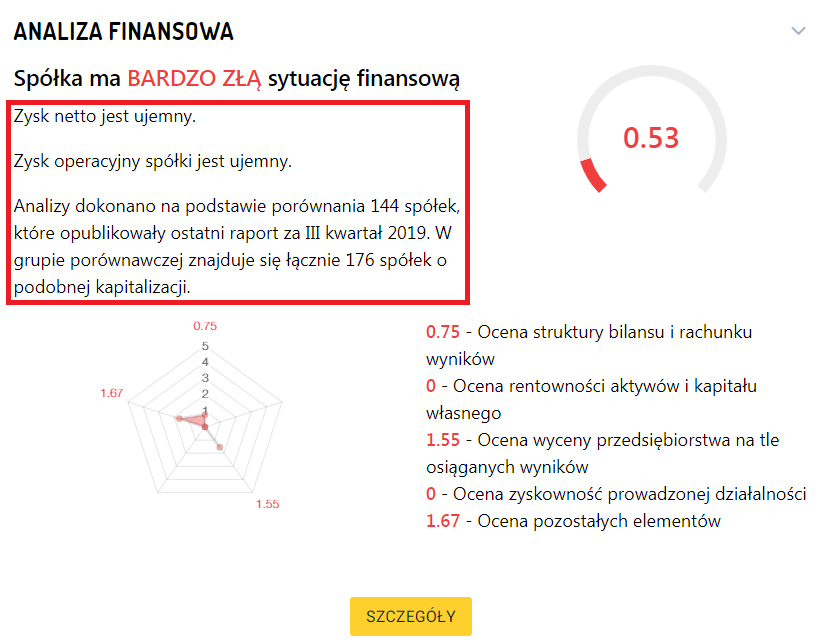

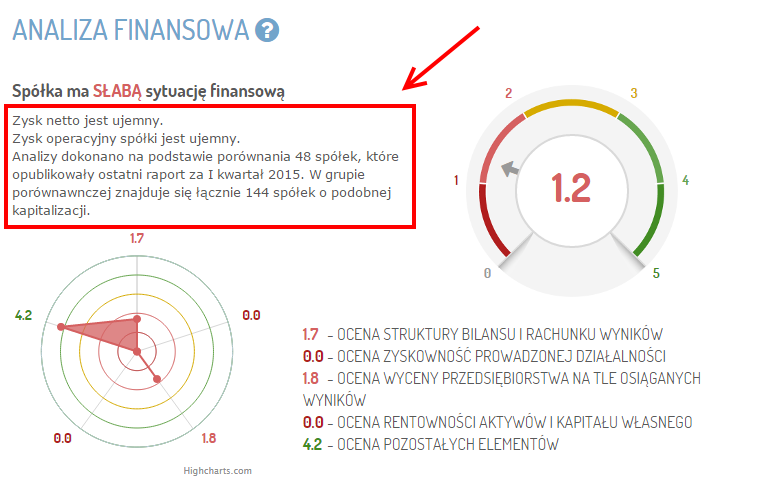

Bardzo ważnym elementem każdej oceny są alerty wyświetlone na samej górze sekcji dotyczącej analizy finansowej (zaznaczone na rysunku poniżej czerwonym kolorem). Pokazują one w naszej ocenie bardzo ważne informacje dotyczące analizowanej spółki takie jak np. informacja o:

- wielkości grupy porównawczej,

- ujemnym zysku netto,

- ujemnym zysku operacyjnym,

- ujemnych kapitałach własnych,

- przyczynie braku oceny finansowej.

Za każdym razem powinny one być w szczególności brane pod uwagę w przypadku interpretacji wyników finansowych spółki.

Skrajne przypadki

Istnieje kilka tzw. skrajnych przypadków, w których analiza jest niekompletna. Dzieje się to stosunkowo rzadko i sytuacje te dotyczą najczęściej spółek o wątpliwej kondycji finansowej – tj. takich, które znajdują się np w upadłości. Z tego powodu nasz dostawca danych nie jest nam w stanie zapewnić kompletnych informacji na temat odpowiednich pozycji z raportów finansowych takich spółek, co z kolei skutkuje:

- brakiem części wskaźników finansowych,

- brakiem całej grupy wskaźników finansowych,

- brakiem oceny dla całej spółki,

- oceną sytuacji finansowej która bazuje na nieaktualnym raporcie.

Ocena sytuacji finansowej spółki nie jest również wyświetlana w przypadku, w którym wprawdzie najświeższy raport jest dostępny, jednak zbyt mało spółek opublikowało raport za analogiczny okres, co uniemożliwiło rzetelne porównanie.

Pewną szczególną grupą spółek są również banki, które ze względu na specyficzne zasady księgowości mają 4 zamiast 5 grup wskaźników, ponieważ nie istniała możliwość zapewnienia porównywalności oceny zyskowności prowadzonej działalności.

Jak powstaje informacja o ocenie sytuacji finansowej?

Sytuacja finansowa spółki powstaje w oparciu o analizę kilku obszarów funkcjonowania spółki. W tym momencie są to:

- OCENA STRUKTURY BILANSU I RACHUNKU WYNIKÓW

- OCENA ZYSKOWNOŚĆ PROWADZONEJ DZIAŁALNOŚCI

- OCENA WYCENY PRZEDSIĘBIORSTWA NA TLE OSIĄGANYCH WYNIKÓW

- OCENA RENTOWNOŚCI AKTYWÓW I KAPITAŁU WŁASNEGO

- OCENA POZOSTAŁYCH ELEMENTÓW

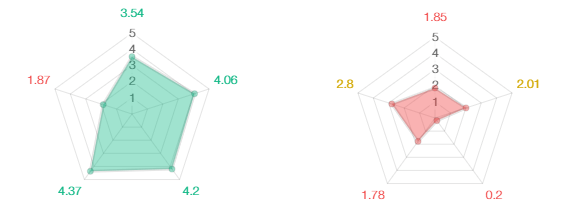

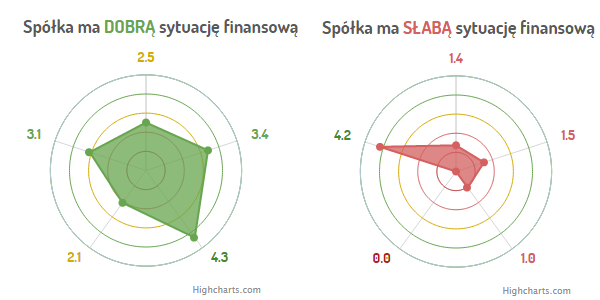

Każdy z tych obszarów jest oceniany w analogicznej skali jak cała spółka. Pozwala to bardzo szybko przeanalizować czynniki, które wpłynęły na obecną ocenę całej spółki, jak również w lepszy sposób porównywać spółki między sobą. Idealnie nadaje się do tego przygotowany wykres radarowy.

Każdy z tych obszarów jest oceniany na podstawie zestawu przypisanych do niego miar. Wszelkie wielkości finansowe zostały skalkulowane na podstawie raportów za 4 ostatnie kwartały.

- Podział wygląda następująco:

- Ocena struktury bilansu i rachunku wyników

- Zmiana zobowiązań krótkoterminowych R/R

- Wskaźnik płynności bieżącej

- Zmiana wskaźnika płynności bieżącej R/R

- Zadłużenie ogółem

- Zmiana zadłużenia ogółem R/R

- Zmiana wyniku operacyjnego R/R

- Zysk na akcje

- Zmiana zysku na akcje R/R

- Zmiana przychodów ze sprzedaży R/R

- Zmiana aktywów R/R

- Ocena zyskowność prowadzonej działalności

- Marża zysku brutto

- Zmiana marży zysku brutto R/R

- Marża zysku netto

- Zmiana marży zysku netto R/R

- Marża zysku operacyjnego

- Zmiana marży zysku operacyjnego

- Ocena wyceny przedsiębiorstwa na tle osiąganych wyników

- Wskaźnik ceny do wartości księgowej (P/BV)

- Wskaźnik ceny do zysku operacyjnego (P/EBIT)

- Wskaźnik ceny do zysku netto (P/E)

- Wskaźnik ceny do sprzedaży(P/S)

- Ocena rentowności aktywów i kapitału własnego

- Rentowność aktywów (ROA)

- Zmiana rentowności aktywów R/R

- Rentowność kapitału własnego (ROE)

- Zmiana rentowności kapitału własnego R/R

- Ocena pozostałych elementów

- Dywidenda

- Zmiana przepływów z działalności operacyjne R/R

Jak działa algorytm oceniający?

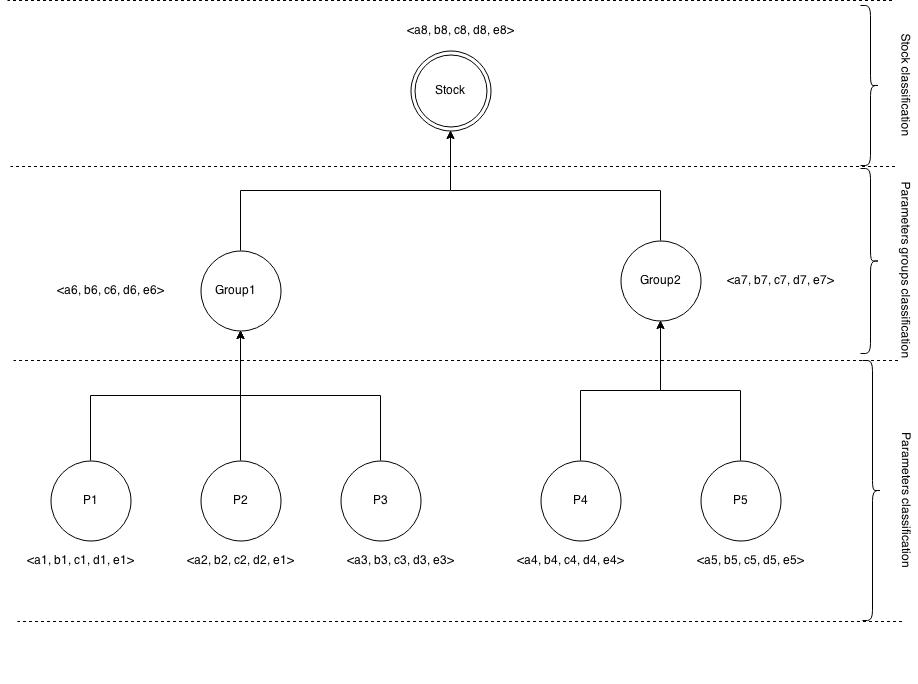

Na ocenę całkowitą spółki składa się ocena na poziomie poszczególnych wskaźników, ocena na poziomie kolejnych grup wskaźników oraz całkowita ocena spółki. Oceny na niższych poziomach składają się na oceny na wyższych poziomach.

Każda ocena to tak naprawdę 5-elementowy wektor oceniający , którego elementy przyjmują wartości od 0 do 100% a ich suma wynosi 100%. Można to interpretować w intuicyjny sposób jako “wynik głosowania” nad tym jaką ocenę przypisać danemu wskaźnikowi, grupie wskaźników lub całej spółce.

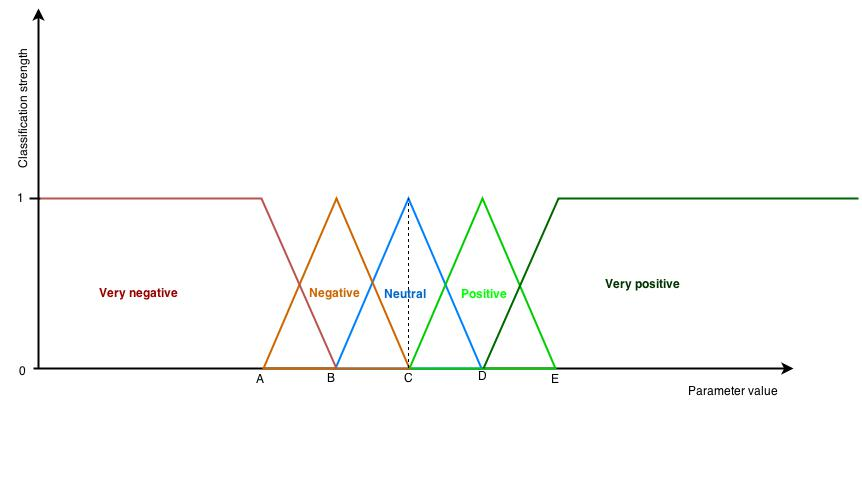

Elementy wektora przyjmują wartości na podstawie tzw. funkcji klasyfikującej, która dla danej wartości parametru, grupy parametrów lub spółki zwraca odpowiednie wartości wektora składowego. Przykładem prostej funkcji klasyfikującej jest schemat przedstawiony poniżej.

W naszym konkretnym przypadku kształt funkcji klasyfikującej zależy od obecnych uwarunkowań rynkowych i zmienia się on wraz z napływającymi danymi, np. w czasie sezonu publikacji wyników, w taki sposób, aby jak najlepiej odzwierciedlić panującą na rynku sytuację.

Funkcje klasyfikujące różnią się od siebie dla różnych przedziałów kapitalizacji. Dzieje się tak dlatego, że w naszym podejściu bazują one na empirycznym rozkładzie cech, które są przez nie oceniane.

{kind=link}

{kind=link}

{kind=link}