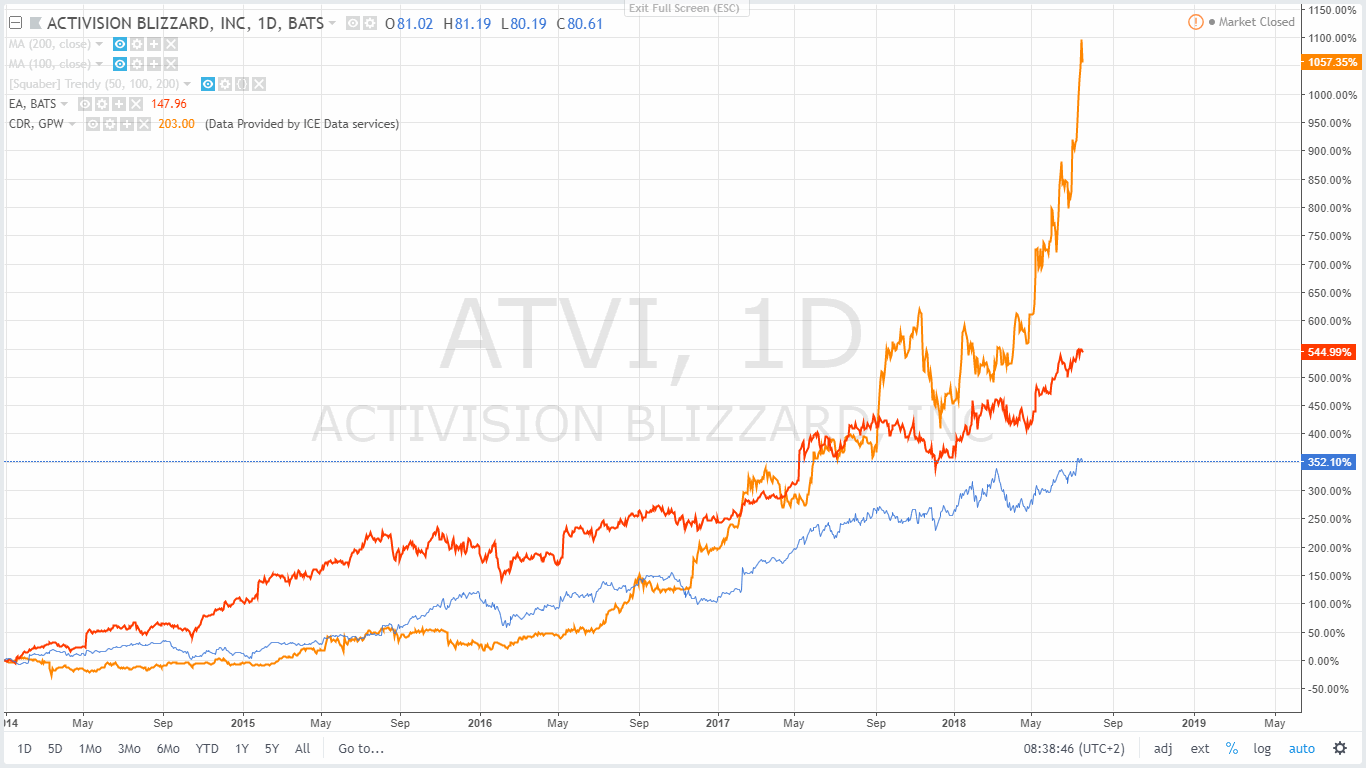

Hossa w branży gier rozpala serca i umysły inwestorów. Co kilka tygodni rynek obiega informacja o tym, że kapitalizacja najbardziej rozpoznawalnej marki gamingowej w Polsce, czyli CD Projektu (CDR), pokonuje kolejne poziomy. Już dawno wyprzedziła ona Tauron, Lotos czy JSW, a ostatnio PGE czy KGHM. Tym samym CDR (obecnie wart około 20 mld zł, przy cenie akcji ok 200 zł) na dobre zagościł w gronie 10 spółek o największej kapitalizacji na GPW.

Zestawiając tę kapitalizację (ok 5,5 mld $ przy kursie USDPLN 3,7) z takimi gigantami jak Electronic Arts (EA) (ok 45 mld $) czy Activison Blizzard (ATVI) (ok 61 mld $), spółka staje się już z nimi coraz bardziej porównywalna, co można wykorzystać rozważając w którą stronę podąży.

Skłoniło mnie to do zastanowienia się nie tyle nad tym, ile jest wart CD Projekt, ale nad tym co musi się stać w przyszłości, aby uzasadnić obecną wycenę spółki. To bardzo ciekawa droga pozwalająca lepiej poznać biznes spółki i odnieść go do wspomnianych amerykańskich spółek gamingowych.

Produkty teraz i w przyszłości

Obecnie CD Projekt to tak naprawdę 3,5 produktu. Są to:

- Saga Wiedźmina,

- GOG i GOG Galaxy – platforma sprzedaży gier połączona z możliwościami rozgrywek online i zarządzania nimi,

- Gwint – gra z segmentu CCG (collectible card game) w fazie beta testów,

- Cyberpunk 2077 – nowa gra z segmentu AAA, którą umownie traktuję jako połowę produktu.

Produkty 1, 3 i 4 są prowadzone w ramach spółki CD Projekt Red. Produkt 2 jest wydzielony do osobnej spółki, co ułatwia analizę. W moich dalszych rozważaniach przyjąłem, że z produktów 1, 3 i 4 tylko numer 1 generuje przychody. Wprawdzie Gwint prowadzi sprzedaż w wersji Beta, ale na potrzeby tej analizy uważam tę sprzedaż za pomijalną – nie ma wielkiego znaczenia, czy w tym roku przychód z tego projektu wyniesie 1 czy 10 mln zł. Istotniejsze jest czy Gwint będzie w stanie osiągnąć skalę przychodu na poziomie 200 mln zł za kilka lat. Więcej o tym dalej.

Wiedźmin

Wiedźmin III wraz z dodatkami okazał się ogromnym sukcesem. Łącznie spółka sprzedała kilkadziesiąt milionów egzemplarzy gier z tej serii, przy czym prym wiodła tutaj najnowsza część. Moim zdaniem dzięki niej obudziła się też sprzedaż poprzednich dwóch części poza Polską (założenie, że osoby które zagrały w część III, kupują wcześniej im nie znane część I i II z ciekawości, nie brzmi nierealnie). Wydaje się to potwierdzać grafika dotycząca sprzedaży w podziale geograficznym w roku premiery gry oraz 4 lata wcześniej (grafika pochodzi z raportu rocznego za 2015 rok link).

Fakt ten z kolei uzasadnia dobre wyniki sprzedażowe w kolejnych latach od premiery. Przychody CD Projekt Red od roku premiery maleją w tempie 30% rocznie, co wydaje się być wynikiem bardzo dobrym, mając na uwadze, że żaden z innych produktów spółki nie zaczął przynosić jeszcze znaczących przychodów. Trzeba też pamiętać, że w 2016 roku ukazał się dodatek do Wiedźmina III.

GOG

Niemal każda duża spółka gamingowa dzieli swoją działalność na 2 segmenty tj. produkty i usługi. Nie inaczej jest w przypadku CDR, który w segmencie usługowym tworzy platformę gog.com będąca platformą cyforwej dystrybucji gier. Obok gog.com CDR rozwija niezależny GOG Galaxy, który umożliwia lepsze zarządzanie swoimi tytułami oraz grę w sieci.

W dużych spółkach gamingowych segment usług często jest większy od segmentu produktów (gier). W zależności od spółki wliczają się tutaj przychody z całego ekosystemu danej gry (abonamenty, zakupy w aplikacji etc.). Póki co, ze względu na swoją filozofię tworzenia gier, CDR nie prowadzi tego typu sprzedaży w swoich grach fabularnych (małe dodatki są darmowe, większe rozszerzenia są sprzedawane analogicznie jak gra).

Przychody tego segmentu rosły w tempie około 20% rocznie (w sporej części za sprawą sprzedaży własnej Wiedźmina). W 2017 roku przychody te odpowiadały za około 25% przychodów grupy, przy czym segment ten jest mniej rentowny. Te liczby są jednak zaburzone przez przejściowe ujęcie sprzedaży Gwinta w 2017 roku na wyniki GOG, która to sprzedaż w 2018 roku jest już ujmowana w wyniku CD Projekt Red.

Porównując wynik Q1 2017 z Q1 2018 obserwujemy spadek przychodów z 32,8 mln zł do 25,7 mln uzasadniony zmianą miejsca księgowania Gwinta oraz osłabieniem się dolara (Q1 2017 to średni kurs USDPLN na poziomie 4 zł, w Q1 2018 to 3,4 zł czyli o około 15%).

Zakładając, że bez Gwinta i po korektach na poziomie grupy o sprzedaż własną, GOG rósł w tempie kilkunastu/kilkudziesięciu procent, co w dużej części zostało zniesione przez różnice kursowe (spółka w swoim raporcie rocznym nie informuje o aktywnym eliminowaniu tego ryzyka), można próbować oszacować, ile wyniosły przychody Gwinta w Q1 2018. To może być nawet kilka milionów złotych. Przyznaję, że ten ciąg przyczynowo-skutkowy jest dość grubymi nićmi szyty, niemniej nie dysponujemy niczym lepszym.

W swoich rozważaniach przyjąłem, że GOG będzie rósł pod względem przychodów 10% rocznie. We własnej analizie trzeba pamiętać o korekcie o sprzedaż produktów z grupy, tak aby nie uwzględnić jej dwukrotnie.

Gwint

Gwint (https://www.playgwent.com/pl) to bardzo ciekawy projekt z segmentu CCG. Docelowo gracze z całego świata mają możliwość budowy swoich talii kart i rozgrywki online. Inna popularna gra z którą Gwint prędzej czy później nie uniknie porównań to Hearthstone.

Żeby zobrazować czym jest Hearthstone trzeba powiedzieć, że w 2016 roku rynek gier karcianych online tego typu szacowano na 1,4 mld $, z czego Hearthstone miał odpowiadać za ponad 400 mln $ (link i link). Gwint ma zatem miejsce żeby się rozpychać.

Sama produkcja jest o tyle istotna, że w odróżnieniu od gier fabularnych, ona w swej istocie zakłada mikropłatności za nowe karty, tryby rozgrywki etc. To w długim terminie może generować powtarzalny i duży przepływ gotówkowy, poprawiający stabilność całej spółki w okresie między jedną a drugą grą.

Obecnie CDR nie publikuje wyników sprzedażowych Gwinta, dlatego na tym etapie posłużyłem się własną, dość naciąganą estymacją opisywaną wyżej. Kluczowe pytanie jakie trzeba sobie zadać w sprawie Gwinta, to czy te wyniki w kolejnych latach będą w stanie szybko rosnąć oraz jak szybko rosnąć powinny, aby miało to znaczenie dla wyceny CDR. Gra jest dalej w fazie beta testów, a inwestorzy i gracze obok wersji gry na komputery i konsole czekają jeszcze na wersje mobilne.

Cyberpunk 2077

Cyberpunk 2077 ma być kolejnym flagowym produktem CD Projektu. Prace nad grą trwają od 2012 roku, a pełną parą ruszyły po zakończeniu Wiedźmina. Data premiery nie jest znana, chociaż wiele wskazuje na to, że jesteśmy już bliżej niż dalej. W tym właśnie aspekcie dotarliśmy do trzeciego kluczowego dla CDR pytania dotyczącego przyszłości – ile czasu zajmie produkcja kolejnych gier?

Do tej pory między Wiedźminem I a Wiedźminem II minęły 4 lata. Między Wiedźminem II a Wiedźminem III również 4 lata. Wiele wskazuje, że Cyberpunk 2077 może ukazać się w 2019 roku co także oznaczałoby 4 lata przerwy.

Kluczowe aspekty dla wyceny

Dla rynku tutaj i teraz liczy się tylko jedno. Kiedy nastąpi premiera Cyberpunk 2077 i jak dużym sukcesem będzie. Spójrzmy jednak bardziej długoterminowo z perspektywy portfolio produktów.

Kiedy kolejna duża gra?

W swojej strategii CDR wspomina o produkcji kolejnej gry typu AAA. Podobnie jednak było w przypadku Cyberpunka (początek prac według danych spółki to 2012 rok). Informacji nie ma za dużo. Kiedy nastąpi kolejna premiera dużej gry po Cyberpunku? Czy będzie to dopiero 2023 rok zakładając interwał 4-letni, czy może spółka będzie w stanie przyspieszyć, zrównoleglić aspekty produkcji i publikować dobre gry częściej?

Wiele wskazuje na to, że CDR obecnie nie pracuje intensywnie nad kolejną po Cyberpunku grą. Pytaniem otwartym pozostaje czy tak jest w rzeczywistości i jak szybko musi się to zmienić, aby uzasadnić wycenę i skrócić czas pomiędzy publikacją kolejnych gier bez utraty ich jakości. Na rynek napływało wiele plotek dotyczących problemów kadrowych spółki etc.

Obecnie w spółce na podstawie różnych umów pracuje około 750 osób (link) z czego 80% (600 osób) odpowiada za CD Projekt RED (Cyberpunk i Gwint) a pozostałe 150 za GOG. Z kolei nad Cyberpunkiem pracuje 350 deweloperów (link). To z kolei pozwala przypuszczać, że po uwzględnieniu zespołu odpowiedzialnego za Gwinta oraz innych etatów “niedeweloperskich” nad kolejną grą pracuje dość skromny zespół. Przy aspiracjach CDR to powinno się dość dynamicznie zmieniać. Już teraz pojawiły się pierwsze przejęcia (nabycie Strange New Things z Wrocławia) – niewykluczone, że w przyszłości będzie podobnie.

W swoim podejściu do wyceny założyłem, że Cyberpunk ukaże się w 2019 roku. Kolejna gra ukaże się w 2023 roku następna w 2025 i później CDR będzie wydawał 1 dużą grę rocznie. To oczywiście przekłada się na wzrost kosztów, ale również na wzrost przychodów.

Jaki sukces muszą osiągać kolejne gry?

Każda z gier musi okazać się dużym sukcesem mierzonym liczbą sprzedanych egzemplarzy na poziomie kilkudziesięciu milionów. Aby nadać temu wymiar ilościowy założyłem, że w roku premiery każda gra sprzeda się w ilości około 10-15 mln egzemplarzy, a w toku swojego życia gra osiągnie 20 – 30 mln sprzedanych egzemplarzy. Mając na uwadze tę listę byłby to duży sukces każdej kolejnej produkcji.

Jaka część przychodu ze sprzedaży finalnej gry trafia do CDR? Na podstawie raportu za 1 półrocze 2015 obejmującego 6 tygodni sprzedaży Wiedźmina III, można estymować, że wtedy było to około 75 zł (przychód segmentu gier na poziomie ok 450 mln zł i sprzedaż ok. 6 mln sztuk Wiedźmina III).

Zarząd spółki wielokrotnie podkreślał, że udział CDR w przychodach z finalnego pudełka powinien rosnąć ze względu na takie czynniki jak rozpoznawalność marki czy wzrost udziału sprzedaży elektronicznej. Typowa cena gry na świecie to 60$ (jest to dość stabilna wartość na przestrzeni lat) z czego około 27$ trafia do producenta (źródło). Dodatkowo producent zarabia na dodatkach (co w przypadku CDR, wedle strategii, nie powinno mieć miejsca). Oznacza to, że CDR ma tutaj miejsce na poprawę. Nie bez znaczenia pozostaje też ryzyko walutowe.

Jak szybko będzie rosnąć Gwint?

Tak jak opisywałem wyżej, Gwint może być bardzo istotnym projektem w skali spółki. Aby tak się stało, w przewidywalnej przyszłości przychody z tej produkcji muszą rosnąć szybko, aby stanowić widoczny element portfolio.

W swojej wycenie założyłem, że Gwint do 2024 roku zaliczy dynamiczny wzrost pozwalający osiągnąć poziom około 400 mln zł rocznie (100 mln $). Czy to jest realne? Benchmarkując tę wartość do konkurencji, o której pisałem wyżej, nie wydaje się to nierealne, choć niewątpliwie będzie trudne.

Czy GOG utrzyma tempo?

Co do GOGa to segment ten też powinien rosnąć, aby wspierać wycenę. Osobiście jestem do tego najmniej przekonany. Być może wynika to z faktu księgowych zmian, które nie pozwalają ocenić efektywności segmentu. Tak jak wspominałem, jego rentowność jest też ograniczona w stosunku do pozostałych obszarów działania spółki. W swojej wycenie uzasadniającej obecną kapitalizację przyjąłem, że przychody GOG rosną 10% w skali roku.

Czy pojawi się coś niespodziewanego?

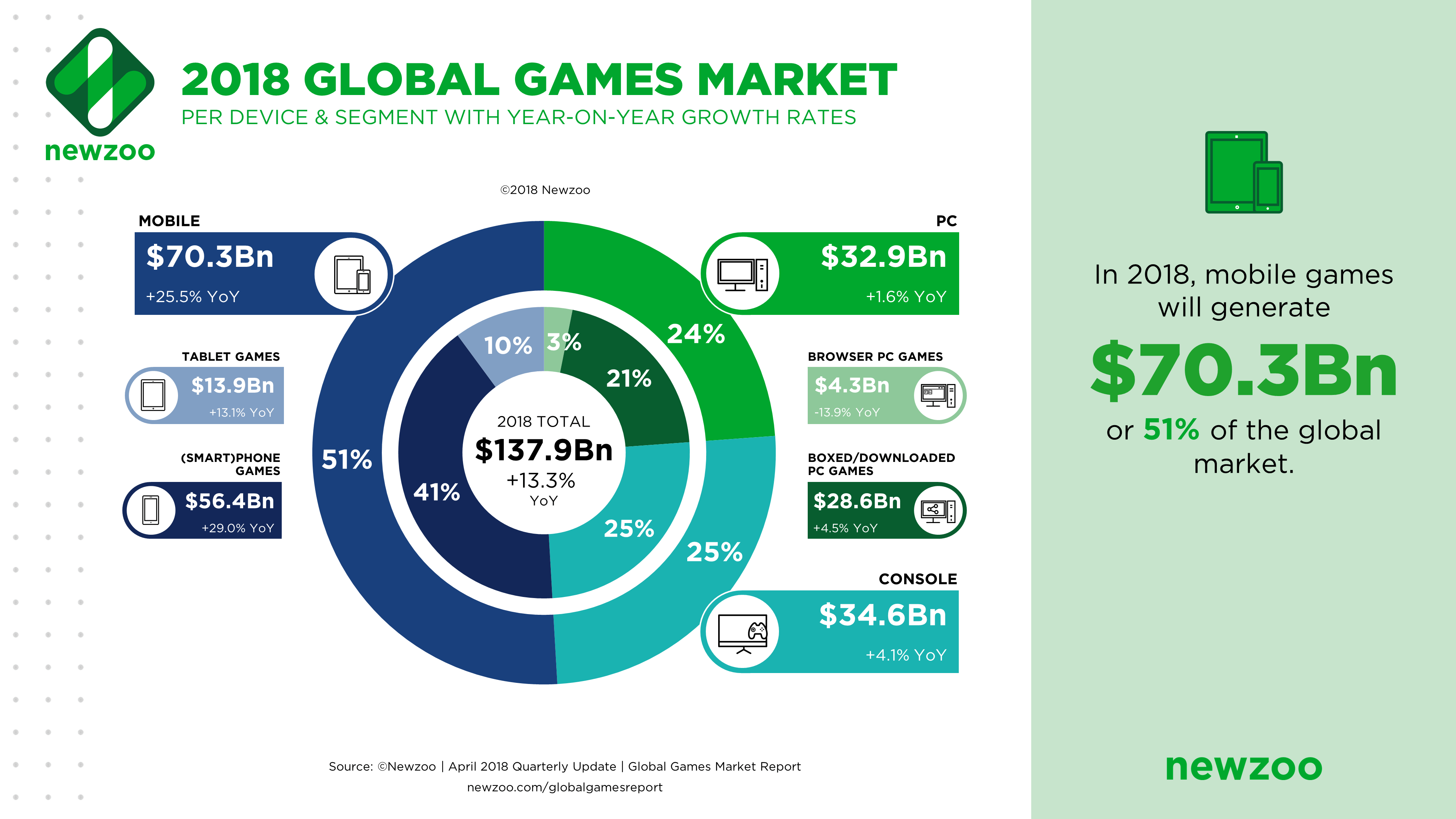

Globalny rynek gier bez podziału na platformy jest obecnie wart około 140 mld $ i ma rosnąć w tempie około 10% w ciągu kolejnych kilku lat (link). Popyt na elektroniczną rozrywkę tego typu jest więc bardzo silny. Niewiele wskazuje, żeby miało się to w gwałtowny sposób zmienić. W obecnych czasach branża wydaje się też odporna na cykl koniunkturalny.

To co jest bardzo wrażliwym założeniem to fakt, że CDR musi odnieść sukces w każdym projekcie, którego się podejmie. Pozostaje tylko sobie wyobrazić, co by się stało, gdyby Cyberpunk po premierze złapał kilka negatywnych recenzji.

Wycena

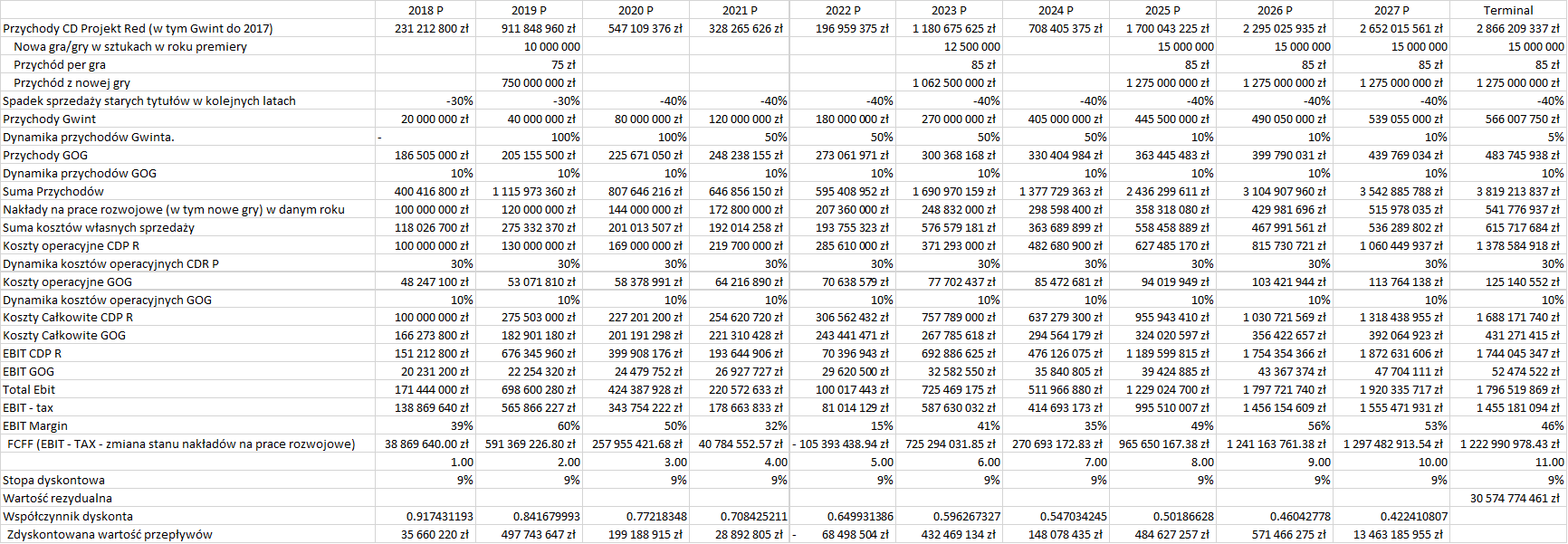

Wycena oparta o przepływy pieniężne bazuje na powyższych założeniach. Tutaj zebrałem je w punktach.

Założenia ilościowe:

- Premiera Cyberpunka w 2019 roku.

- Kolejne duże gry w 2023 i 2025 a następnie nowa gra co roku.

- Średnia sprzedaż gry w roku premiery ok. 10 mln egzemplarzy. Całkowita sprzedaż gry ok. 20-30 mln egzemplarzy.

- Przychód na nowy egzemplarz gry – ok. 85 zł.

- Wzrost nakładów na prace rozwojowe 20% rocznie do 2027 roku i dalej 5%.

- Gwint rozwija się w tempie 65% rocznie do 2024 roku następnie 10% i staje się porównywalny z największymi konkurentami.

- GOG rozwija się w tempie 10% rocznie (to najbardziej konserwatywne założenie).

- Koszty operacyjne na poziomie grupy rosną w tempie 30% rocznie.

- Stopa dyskonta ok. 9% (to w zasadzie koszt kapitału własnego ponieważ CDR w ogóle nie finansuje się długiem – po optymalizacji struktury finansowania WACC mógłby spaść).

- Rentowność na poziomie EBIT utrzymuje się w przedziale 40% – 50%.

Założenia jakościowe:

- Każdy projekt to sukces 🙂

- Spółka inwestuje w powiększenie zespołu (prawdopodobne przejęcia) co jest konieczne do zwiększenia tempa prac nad grami.

Na tej podstawie można wygenerować takie zestawienie przepływów pieniężnych dla spółki.

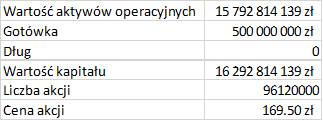

Implikuje ono obecną wycenę na poziomie około 169 zł za akcję.

Podobają Ci się nasze analizy i materiały? Dołącz do nas!

Jeżeli nie masz jeszcze konta w aplikacji squaber.com to zachęcam do rejestracji. Dzięki niej od razu na Twój e-mail otrzymasz wartościowe materiały (specjalny e-book, zniżki na prowizje i zakupy książek oraz dostęp do otwartej wersji aplikacji). Serdecznie zapraszamy!

Prognozy z wyceny a pakiet motywacyjny dla Zarządu

Oczywiście można się zastanowić, czy prognozy przedstawione powyżej są w jakikolwiek sposób realne. Bazują one na historycznych wartościach i są moimi prywatnymi opiniami bazującymi na założeniach które przedstawiłem. Spółka nie publikuje prognoz więc nie ma lepszego źródła. To co można zrobić to zestawić moje propozycje z programem motywacyjnym uchwalonym przez Zarząd w lutym 2017 roku (link), który obejmuje lata 2016 – 2021. Daje on punkt odniesienia dla okresu, który powinien obejmować premierę Cyberpunka.

W dużym uproszczeniu program bazuje na dwóch celach:

- celu wynikowym dotyczącym zysku netto

- celu rynkowym dotyczącym zmiany kursu CDR w stosunku do WIG oraz realizacji celu wynikowego.

Nas interesuje ten pierwszym, a w nim zapisano, że Zarząd jest uprawniony do dodatkowego wynagrodzenia (warranty subskrypcyjne uprawniające do objęcia akcji) jeżeli zrealizuje odpowiedni poziom zysku netto:

- za lata 2016 – 2019 ok 618 mln zł

- za lata 2016 – 2020 ok 856 mln zł

- za lata 2016 – 2021 ok 1 093 mln zł

Dodatkowo jeżeli za lata 2016 – 2021 wynik wyniesie 1 329 mln zł warranty te będzie można objąć taniej.

Potraktujmy te progi jako prognozę Zarządu. Dane za rok 2016 i 2017 pochodzą ze sprawozdania, dane za lata kolejne to prognoza. Estymatorem zysku netto dla CDR, który nie finansuje się długiem jest wynik EBI pomniejszony o podatek. W latach 2016 i 2017 wartości te były niemal identyczne. Oto co otrzymujemy:

Na podstawie tych liczb można zauważyć, że w obecnym ujęciu Zarząd wyprzedza program motywacyjny. Żeby zrealizować pierwszy próg za lata 2016 – 2019 łączny wynik spółki w latach 2018 i 2019 musi wynieść około 168 mln zł. Wynik za Q1 2018 wyniósł około 22 mln zł przy wzroście kosztów na produkcje Cyberpunka 2077. Moje założenia dla wyniku za 2018 to 138 mln zł. Oznacza to, że próg ten zostanie zrealizowany „z łatwością” o ile można tak powiedzieć.

Drugą implikacją tej struktury programu motywacyjnego jest to, że wskazuje on na publikację Cyberpunka raczej w 2020 roku niż 2019 (moje założenie to rok 2019).

W ogólnym rozrachunku suma wyniku netto za lata 2019 – 2021 z moich prognoz to 1 088 mln zł. Zakładając, że moja prognoza dla 2018 jest bliska prawdy, suma wyniku za lata 2019 – 2021 dla programu motywacyjnego (biorę pod uwagę wartość z progu ekstra) wynosi 768 mln zł. Moje prognozy są zatem bardziej optymistyczne o bagatela około 300 mln zł.

Trzeba tutaj zaznaczyć, że progi te były ustalane na początku 2017 roku. Od tego czasu na rynek napłynęło wiele informacji finansowych w tym wyniki za 2017 rok.

Co by było gdyby w moich założeniach premiera została przesunięta na 2020 rok? Wtedy prognoza zysku netto za lata 2019 – 2021 wynosi 816 mln zł. To już wartość zbliżona do tego co wynika z programu motywacyjnego.

Bazując na założeniu, że program motywacyjny na początku 2017 roku odzwierciedlał realne, ale ambitne oczekiwania akcjonariuszy i Zarządu, wnioski jakie wyciągam z tych liczb są następujące:

- do 2021 włącznie nie będzie premiery innej gry niż Cyberpunk,

- premiera Cyberpunka może wypaść nawet w 2020 roku (ja pozostanę optymistą z rokiem 2019), jednak w obecnej sytuacji Zarząd ma mniejszą presję na szybsze wydanie gry,

- moje prognozy do 2021 roku nie są aż tak oderwane od rzeczywistości jak to bywa z prognozami 🙂

Podsumowanie

Powyższa wycena pokazuje pewien punkt odniesienia, jeśli chodzi o to, w co obecnie wierzy (dyskontuje) rynek i inwestorzy. Z siłą trendu nie ma się co spierać, można jedynie próbować kwestionować jego racjonalność. Głównymi czynnikami ryzyka pozostają daty kolejnych premier gier i rozwój pozostałych produktów. W tym ujęciu CDR wydaje się obecnie odrobinę przegrzany (podkreślam, że to moje zdanie wynikające z ujęcia fundamentalnego).

Szczerze nie sądzę jednak, aby zwolennicy kosmicznych wycen kierowali się fundamentalnym osądem. Króluje tutaj pozytywny sentyment i analiza techniczna. W swojej wycenie przedstawiłem raczej optymistyczne założenia co do rozwoju CDR od strony biznesu, a mimo to nie uzasadniają one obecnej kapitalizacji.

Podstawową wadą dla osób ceniących sobie współgranie fundamentów i techniki w inwestowaniu w spółkę o modelu takim jak CDR jest to, że na obecnym etapie każda jej gra to tak naprawdę osobny startup. Spółka inwestuje 300 – 500 mln zł przez 4 lata, po czym następuje publikacja produktu, który dodatkowo dość szybko osiąga swoją dojrzałość i przechodzi w fazę schyłkową.

Wszystko zależy od tego jak przyjmie grę rynek (a ten potrafi być kapryśny). Jeżeli wszystko pójdzie dobrze, to zwrot z inwestycji jest więcej niż zadowalający. Jeżeli coś pójdzie nie tak (przykład CI Games), może skończyć się różnie.

Co więcej musiałoby się wydarzyć w sensie fundamentalnym, aby wygenerować większą wartość? Np. Cyberpunk 2077 musiałby okazać się drugim GTA V.

GTA V to najbardziej kasowa gra w historii, która sprzedała się w liczbie 90 mln sztuk z całkowitym przychodem na poziomie 6 mld $ (źródło) – pamiętajmy, że nie cała kwota trafia do producenta. Jak bardzo zmieniłoby to wycenę? Wzrosłaby ona z 169 zł wcześniej do około 200 zł. To dalej za mało.

Jak zatem pokonać barierę 200 zł w ujęciu fundamentalnym?

Na plus może zadziałać również zmiana struktury finansowania wpływająca na tempo rozwoju i stopę dyskontową. CDR w przeciwieństwie do EA czy ATVI w ogóle nie ma długu. Jego użycie pozwoliłoby polskiej spółce na “zlewarowanie” swojej działalności operacyjnej. Dlaczego to się nie dzieje do tej pory? Odpowiedź wydaje się leżeć w trosce o dbanie o jakość produktów.Ciężko sobie wyobrazić, że spółka nagle zaczyna pracować nad 3-4 tytułami równolegle. To jednak zbyt ogromne przedsięwzięcia, żeby je zrealizować w tak krótkim czasie. Każda gra wymagałaby budowy kompetentnego i zgranego zespołu w liczbie 300 – 400 osób. Może to być nierealne z punktu widzenia zarządzania zasobami ludzkimi i utrzymania jakości. Spółka więc stawia na ewolucję – być może na pewnym etapie włączy dług i pomyśli o kolejnych przejęciach. Mimo to spółka w swojej strategii do 2021 roku (źródło) sygnalizuje, że obok Cyberpunka wyda kolejną grę AAA. Jeśli to się uda (a osobiście nie sądzę, choć kibicuję), to zmieni to obraz CDR i pozwoli myśleć o tym, że spółka, podobnie jak jej konkurenci, jest w stanie pracować nad kilkoma tytułami równocześnie i wydawać co najmniej 2 duże gry w roku. To pozostanie kluczem do budowy większej wartości, a wtedy wyceny 400 – 500 zł za akcję będą możliwe. Inwestorzy fundamentalni powinni wypatrywać kolejnych symptomów takiego rozwoju sytuacji.

Jeśli oczkujesz takich analiz częściej dołącz do Strefy Premium

W naszej działalności stawiamy na na najwyższą jakość. W Strefie Premium dajemy temu najwyższy wyraz. Zdobądź dostęp i otrzymuj najwyższej klasy alerty i ciekawe spółki zaraz kiedy się wydarzą. Dodatkowo zapewniamy Ci najlepszą, indywidualną obsługę (wystarczy, że do nas napiszesz) i dajemy gwarancję satysfakcji na zakupu. Będzie nam niezmiernie miło gościć Cię w naszej Stefie Premium. Zapraszamy!