Play Communications SA to spółka będąca największym w Polsce operatorem sieci komórkowej i usług z tym związanych. Swoją działalność komercyjną rozpoczęła w 2007 roku przebojem wdzierając się na Polski rynek i w ciągu 10 lat osiągając pozycję lidera. W lipcu 2017 nastąpił giełdowy debiut tej spółki. Od tego czasu znajduje się ona w trendzie spadkowym i nie może to dziwić.

Kilka słów o branży

Branża telekomunikacyjna, w której operuje PLY kojarzy się inwestorom z dwoma określeniami:

- dywidendowa, ponieważ spółki telekomunikacyjne mają w zwyczaju dzielenie się dywidendą,

- bezpieczna, ponieważ przyjęło się określenie, że branża telekomunikacyjna jest branżą defensywną, tj. taką o współczynniku beta, określającym stopień korelacji między nią a szerokim rynkiem, mniejszym od 1. To oznacza, że jeśli na rynku panuje hossa to telekomy rosną wolniej, a jeśli panuje bessa to spadają słabiej.

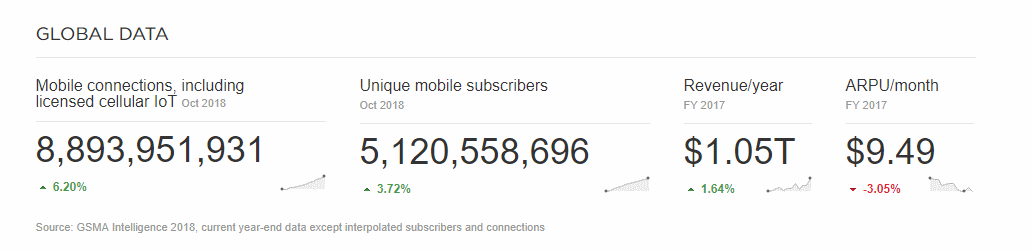

Naszym zdaniem brakuje tutaj jednak dodatkowego określenia – branża ta w ujęciu globalnym jest branżą o malejącym przychodzie na klienta. Jest to coś, co nas konsumentów bardzo cieszy i coś co odczuwamy empirycznie. Niemal za każdym razem kiedy po 2 latach przedłużamy umowę abonencką na dokładnie ten sam (lub zbliżony) abonament, oferta którą otrzymujemy jest po prostu lepsza cenowo w ujęciu nominalnym, a przypominam, że operujemy w środowisku inflacyjnym. Hipotezę tą potwierdza analiza światowych tendencji na rynku telekomunikacyjnym.

Ten ostatni po prawej niewielki szary wykres pokazuje zmianę średnich przychodów na użytkownika za ostatnie 3 lata, co globalnie potwierdza wspomnianą spadkową tendencję.

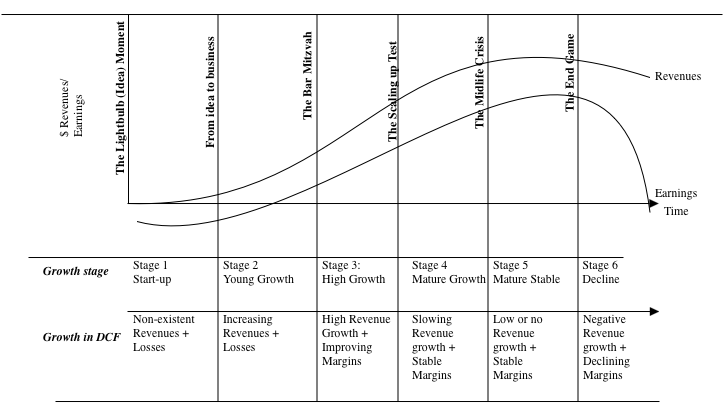

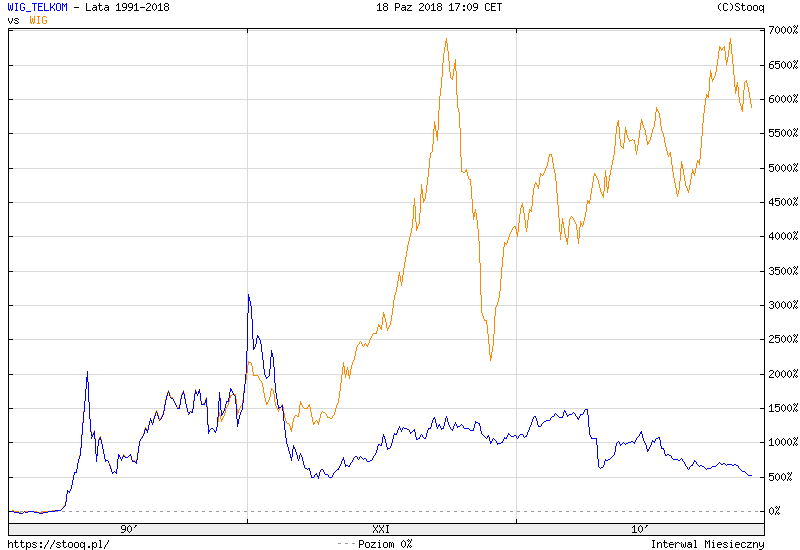

To, że branża telekomunikacyjna zmieniła się, ponieważ weszła w fazę stagnacji jeśli nie spadku w swoim cyklu rozwoju, potwierdzają poniższe wykresy obrazujące giełdowe notowania spółek telekomunikacyjnych w USA w porównaniu z S&P 500 oraz w Polsce w porównaniu z WIG (trzeba podkreślić, że w skład indeksu WIG telekomunikacja wchodzą zaledwie 4 spółki).

Webinar specjalny!

3 spółki, które zarobią na OZE, pozostałe to gnioty

3 spółki, które zarobią na OZE, pozostałe to gnioty

18 sierpnia (wtorek) o godz. 20:00

Zaprasza Marcin Tuszkiewicz

Sektor energetyczny się zmienia. Spółki związane z fotowoltaiką pną się w górę, choć wyniki nie dociągają do oczekiwań inwestorów. Czy to koniec bumu na spółki z tego sektora, czy dopiero jego początek? Podczas tego spotkania:

- Poznasz nasze projekcie wartości spółek z sektora OZE

- Dowiesz się, które 3 spółki dadzą zarobić, a które to gnioty

- Porozmawiamy o wycenie rynkowej i realnej wartości wewnętrznej akcji - dowiesz się kiedy kupić, a kiedy sprzedać akcje.

Świat wielkich firm telekomunikacyjnych powoli się zmienia

Malejące przychody na klienta nie są czymś odkrywczym w branży. W związku z tym giganci zza oceanu tacy jak AT&T czy Verizon, aby dostarczać większą wartość dla swoich użytkowników, zmieniają model biznesowy z dostawców usług telekomunikacyjnych na dostawców usług telekomunikacyjnych i innych usług (głównie szeroko rozumianej rozrywki oraz treści premium). Robią to po to, aby w inny sposób zmonetyzować olbrzymią bazę klientów jaką posiadają. W tych realiach to dla nich jedyna droga do dostarczania usług o większej wartości dla klientów, a co za tym idzie i dla akcjonariuszy.

Co stoi za przychodami Play’a?

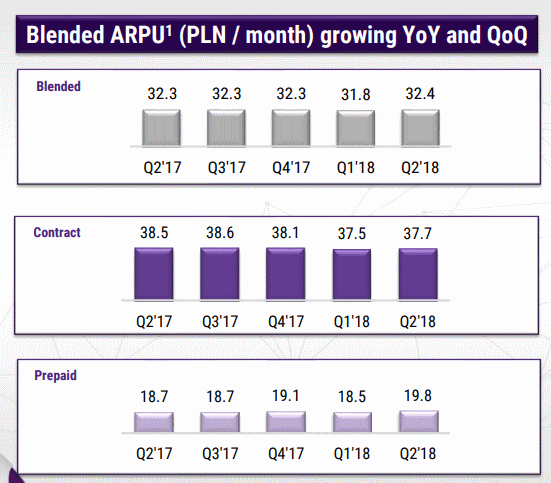

Dane dotyczące ARPU (średni przychód na klienta miesięcznie) znajdują również potwierdzenie w wynikach opublikowanych przez PLY za 2 kwartał 2018 (link). Spółka prezentuje dane dotyczące średniego przychodu na klienta (ARPU) w 3 wariantach:

- całkowitym, uwzględniającym zarówno abonamenty jak i karty prepaid,

- abonamentowym,

- prepaid.

Z danych widać, że wprawdzie całkowite ARPU lekko rośnie (0,31% w stosunku do Q2 2017), to jednak ARPU dla umów abonamentowych spada (2,08% w analogicznym okresie). Rośnie natomiast ARPU dla kart prepaid.

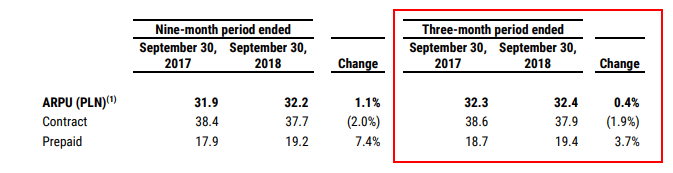

Warto jednak zauważyć, że konieczność rejestrowania prepaidowych kart SIM zmienił oblicze tego segmentu, który najzwyczajniej w świecie się kurczy. Dane za QIII 2018 potwierdzają całkowity ARPU na analogicznym poziomie 32,4 zł. Dane poniżej w ramce na czerwono są porównywalne z tymi powyżej (dotyczą pojedynczych kwartałów, a nie dłuższych okresów)

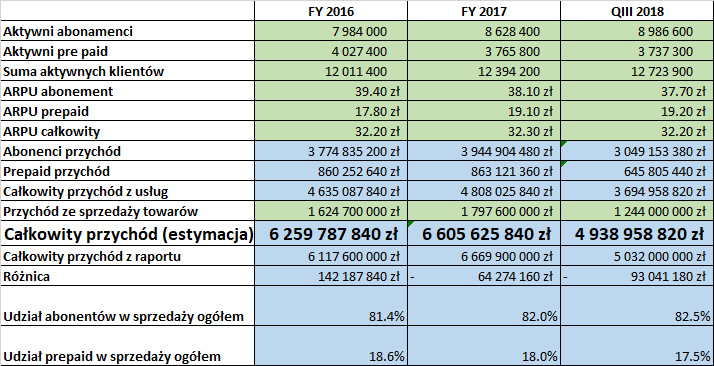

Między końcem 2017 a 2016 roku liczba aktywnych użytkowników kart prepaid spadła z 4,027 mln do 3,765 mln (-6,51%). Na koniec Q3 liczba ta wynosiła 3,737 mln (-0,7% względem końca 2017).

Spadek ten do jakiegoś stopnia jest rekompensowany przez wzrost ARPU w tym segmencie, które w 2017 wzrosło z 17,8 zł do 19,1 zł (+7,3%) a przez 9 miesięcy 2018 utrzymało się na analogicznym poziomie. W sumie wydaje się jednak rozsądnym założeniem, że ten obszar działalności, pod względem przychodu będzie wykazywał tendencję do kurczenia się.

Podczas analizy PLY warto być wyczulonym na fakt, że w obu tych segmentach (abonamenty i prepaid) pełniejszy obraz uzyskamy analizując zarówno przychody na klienta jak i liczbę klientów. W ujęciu nominalnym te rozważania prezentuje tabela poniżej.

Została ona opracowana na podstawie raportów spółki. Kolumna “QIII 2018” zawiera dane za 9 miesięcy roku 2018. Dane na zielono zostały zaczerpnięte z raportów. Dane na niebiesko zostały obliczone i mogą się nie sumować do większych agregatów zaprezentowanych w raportach (w szczególności mowa o wierszu “Całkowity przychód z usług”, który w raporcie koresponduje z pozycją “Przychody ze sprzedaży usług”). Informacje te są orientacyjne, aczkolwiek zbliżone i sposób ich obliczenia służy nam jako źródło prognoz w przyszłości.

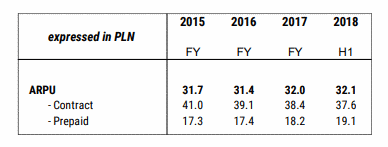

Wyżej wskazaliśmy, że przychód na abonenta na świecie wynosił w 2017 roku 9,49 dolara. Przy średnim kursie USDPLN za ten rok wynoszącym 3,7777 daje to 35,85 zł miesięcznie. Play za 2017 rok osiągnął wynik lepszy w segmencie abonamentowym 38,4 zł miesięcznie. Tendencja do konwergencji jest jednak wyraźna. Dane za 9 miesięcy tego roku prezentowane wyżej pokazują wynik 37,7 zł – czyli lepiej niż po 6 miesiącach, ale gorzej niż w 2017 roku.

Drugim obszarem działalności jest sprzedaż urządzeń (ogólnie telefonów). Play, oprócz tradycyjnej sprzedaży łączonej z abonamentami, w 2018 roku wprowadził sprzedaż samych urządzeń. Segment ten dynamicznie rośnie, aczkolwiek istotny jest tutaj efekt bazy.

Pozostałe obszary biznesu Play w bardzo przystępny sposób opisane w prezentacjach do wyników (np. procent pokrycia kraju, liczba stacji, sklepów, dane dot. satysfakcji klientów etc.). Oczywiście trzeba wziąć poprawkę na to, że w takich prezentacjach Zarząd raczej skupia się na plusach niż na minusach. Tutaj link do prezentacji z wyników za połrocze 2018 oraz link do prezentacji po 9 miesiącach 2018 oraz link do prezentacji wyników za rok 2017.

Czynniki powodujące wzrost wartości

Mając na uwadze powyższe tendencje, za sukcesem Play stoi przede wszystkim wzrost liczby subskrybentów. Na tym polu Play nie ma sobie równych. Dane za Q3 wskazują, że z usług Play korzysta 12,7 mln osób w Polsce, co czyni z niego lidera w branży.

Sukces ten wynika, ze sposobu pozyskiwania klientów “w pakietach”. Mówiąc wprost chodzi o wszystkie oferty typu “kup 3 abonamenty dla całej rodziny i dorzuć do tego internet, a za wszystko zapłacisz mniej”. Warto zwrócić uwagę, że takie sposób konstruowania ofert wywiera presję na ARPU. Sztuka polega na tym, aby liczba nowych klientów zrekompensowała ten spadek, co Play osiągnął zwiększając zarówno liczbę klientów jak i przychody z 5,437 mld zł w 2015 do 6,670 mld zł w 2017 roku (+22,68%).

To źródło jednak wysycha. Play osiągnął już tak duży udział w rynku, że ciężko mu dalej dynamicznie rosnąć, co jest zrozumiałe dla biznesu o tej skali.

Właśnie z tego powodu wspomniane we wstępie spółki amerykańskie dywersyfikują swoją działalność. Play (jak i każdy inny telekom) ma ku temu ogromny potencjał, ze względu na bazę klientów jaką dysponuje (kilkanaście milionów osób w kraju). Nie jest to łatwe zadanie i osobiście wątpimy, aby w Polsce nastąpiła jakaś radykalna zmiana w strategii PLY, czy innej spółki z branży, w krótkim terminie.

Trzeba zaznaczyć, że zarówno Play jak i inne spółki próbują do swojej oferty wprowadzić dodatkowe usługi. W większości są to usługi świadczone przez podmioty trzecie. W przypadku PLY są to np. Tidal (serwis z muzyką), Legimi (ebooki) czy Showmax (filmy i seriale). Niestety spółka nie publikuje szczegółowych danych finansowych na temat tej działalności “afiliacyjnej”.

Inne ważne elementy dla wyceny

Warto zwrócić uwagę na kilka bardzo istotnych elementów w biznesie Play i nasze podejście do nich.

Częstotliwości

Zakupy częstotliwości, które wiążą się z dość dużymi nakładami finansowymi, które przy standardowych nakładach inwestycyjnych (ok 500 – 600 mln zł rocznie) mogą stanowić duże obciążenie dla cash flow spółki. W analizie przyjęliśmy, że spółka odnowi wszystkie częstotliwości w przyszłości w datach w których one wygasają. Jeżeli zdecyduje się na zakup nowych to będzie to dodatkowy czynnik ryzyka.

Lista częstotliwości (dane z raportu za QIII 2018)

We hold nationwide reservations to provide mobile services in Poland using the following frequencies:

- 800 MHz for 2 × 5 MHz (decision issued on January 25, 2016 and amended on June 23, 2016) that expires on June 23, 2031, which cost the Group PLN 1,496 million

- 900 MHz for 2 × 5 MHz (decision issued on December 9, 2008) that expires on December 31, 2023, which cost the Group PLN 217 million

- 1800 MHz for 2 × 15 MHz (decision issued on June 14, 2013) that expires on December 31, 2027, which cost the Group PLN 498 million

- 2100 MHz for 2 × 14.8 MHz and 1 × 5 MHz (decision issued originally on August 23, 2005 and re-issued on November 16, 2007 and became effective upon its delivery) that expires on December 31, 2022, which cost the Group PLN 345 million

- 2600 MHz for 2 × 20 MHz (decisions issued on January 25, 2016) that expires on January 25, 2031, which cost the Group PLN 222 million

- 3700 MHz for 28 MHz of TDD (time division duplex) continuous spectrum (decision issued on August 16, 2017) that expire on December 29, 2019, which cost the Group PLN 81 million.

- 3700 MHz for 2×14 MHz of FDD (frequency division duplex) spectrum (decision issued on March 28, 2018 with permission to use the frequency from July 1, 2018) that expire on December 31, 2022, which cost the Group PLN 8.5 million

Spłaty Zadłużenia i Cash Flow

Ogromne zadłużenie spółki. W minionym roku spółka zaciągnęłą kredyty w bankach na kwotę ponad 6 mld zł. Za pomocą tych kredytów spłaciła obligacje, które wyemitowała wcześniej. Spłata tego zadłużenia rozpoczęła się w tym roku od płatności nominału w łącznej wysokości 390 mln złotych. Wartości spłat będą rosły. Spółka dokonuje tych spłat zgodnie z harmonogram w marcu i wrześniu każdego roku. W latach 2019 – 2021 będzie to prawie 590 mln zł. W 2022 ponad 3 mld zł i w 2023 ponad 1,2 mld zł. Dane o tym harmonogramie prezentujemy poniżej. Kwoty te nie uwzględniają żadnych potencjalnych nowych kredytów. Dodatkowo koszty odsetkowe dla tego zadłużenia również nie pozostają bez wpływu na cash flow, a co za tym idzie na wypłacalność i dywidendy. Nasze estymacje zostały przedstawione w tabeli poniżej. Jest to wariant dość ostrożnościowy, w którym spółka mogłaby na dywidendy w latach 2019 – 2023 przeznaczyć zaledwie około 0,7 mld zł jeśli chciałby je sfinansować generowaną przez siebie gotówką.

Informacje o zadłużeniu (dane z raportu za QIII 2018)

On March 7, 2017 the Play Group entered into PLN 7,000,000 thousand Senior Facilities Agreement with a consortium of banks. The amount includes PLN 6,600,000 term loan facilities and PLN 400,000 thousand revolving credit facility. On March 20 and 21, 2017 the Group drew down the amount of PLN 6,443,000 thousand under the above facility agreement and the remaining amounts under term loan facilities were cancelled. Additionally, under the SFA, the Group can use PLN 400,000 thousand revolving credit facility, which was undrawn as at December 31, 2017.

The funds were used to repay EUR 5.25% Senior Security Notes due 2019, PLN Floating Rate Senior Security Notes due 2019 and EUR 6.5% Senior Notes due 2019 issued by the Group and to cover all costs related to repayment of the notes as well as to purchase A Series Notes issued by Impera Holdings S.A. on March 20, 2017 (see Note 8). The loan drawn down under Facility A in the amount of PLN 2,443,000 thousand is repayable in semi-annual installments. The first two installments, each one in the amount of 8% of the total Facility A amount, are due in March 2018 and September 2018 respectively. Further installments, each of which will amount to 12% of the total Facility A amount, will be repaid semi-annually till March 2022. The loan drawn down under Facility B in the amount of PLN 2,732,000 thousand is repayable in full on September 20, 2022. The loan drawn down under Facility C in the amount of PLN 1,268,000 thousand is repayable in full on March 20, 2023.

Ogólne założenia

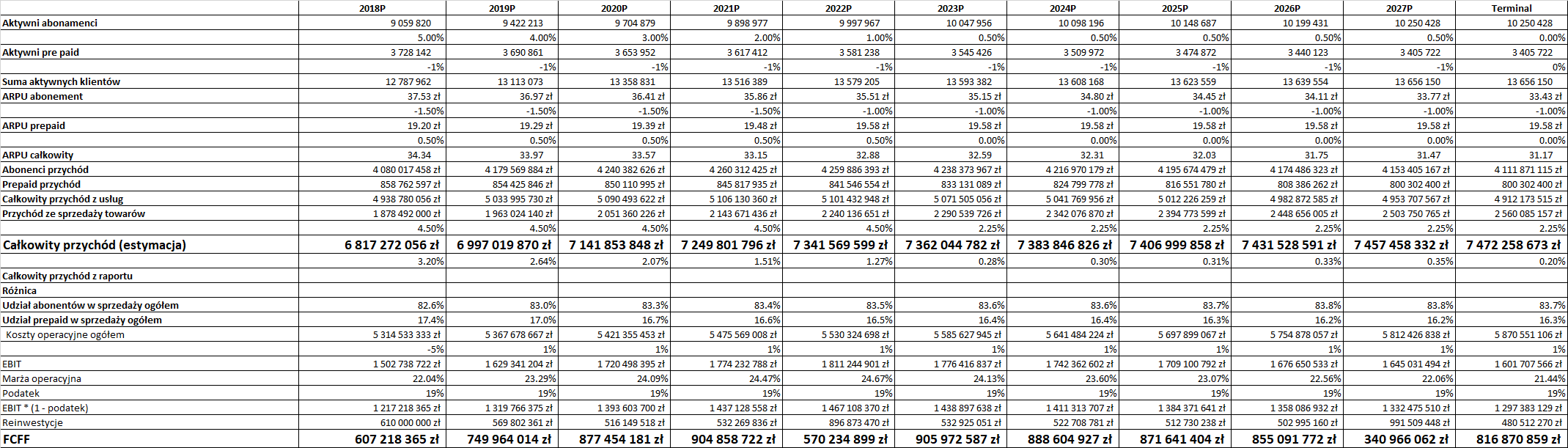

- Mając na uwadze wszystkie opisane wyżej czynniki w naszej wycenie przyjęliśmy, że wraz z malejącymi przychodami na klienta od pewnego momentu w przyszłości cały biznes Play będzie się zmniejszał a nie rozwijał. Ma to swoje odzwierciedlenie w ujemnej stopie w wzrostu (g = -1%) wolnych przepływów finansowych do firmy (FCFF).

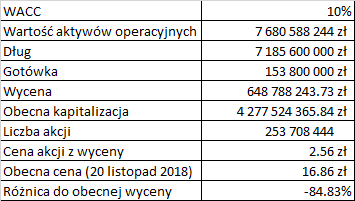

- Stopa dyskontowa r została przyjęta na poziomie 8%. To mniejsza stopa niż w przypadku ostatniej wyceny CDR gdzie wynosiła ona 9%. Odzwierciedla ona nasze założenia co do całego biznesu. W modelu zdyskontowanych FFCF stopa dyskontowa powinna tzw średnioważonym kosztem kapitału (WACC).

- Dwie powyższe wielkości są kluczowe dla całej wyceny i czynią tą wycenę bardzo wrażliwą na ich zmianę. Średni WACC dla spółek z sektorów związanych z telekomunikacją w USA wynosi obecnie 6,1% (źródło).

- Play jest specyficzną na ten moment spółką z ujemny kapitałami własnymi. W całej analizie uwzględniliśmy konwergencję polskiego rynku telekomunikacyjnego w stronę średniej na świecie. Stopa dyskontowa w bazowym scenariuszu jest w tym wypadku większa od średniej z USA ze względu na takie 2 podstawowe czynniki: premię za ryzyko inwestycyjne w Polsce oraz trudną sytuację finansową spółki (ujemne kapitały własne oraz duże zadłużenie). W wycenie zaprezentujemy wariant bazowy oraz wariant bardziej i mniej optymistyczny.

- Stopa podatkowa dla Play została przyjęta na poziomie 19%.

- Mimo sceptycznego nastawienia do biznesu Play na poziomie operacyjnym, zakładamy większą rentowność niż obecna średnia za granicą. W naszych założeniach waha się ona od 22-24%. Na świecie wynosi ona obecnie około 15-17% (źródło). Warto tutaj zwrócić uwagę na fakt “lekkiej” zmiany sposobu klasyfikowania spółek w USA (więcej informacji tutaj). Zniknął tradycyjny sektor Telecommunication (waga w S&P 500 około 2%) i pojawił się nowy sektor Communication Services (więcej informacji tutaj), który zawiera spółki ze starego sektora oraz wiele nowych w tym np Alphabet (dawny Google), Facebook czy producentów gier tj Electronics Arts czy Activision Blizzard. Warto o tym pamiętać odwołując się do średnich i porównując historyczne dane. Waga nowego sektora w S&P 500 to około 10%.

- Play jako stosunkowo młoda firma w branży ma wiele przewag – np. spółka jest w stanie utrzymywać relację CAPEX do przychodów poniżej 10% co jest wynikiem znacznie lepszym od branży i to założenie utrzymaliśmy w kolejnych latach.

- W swojej strategii rozwoju (link) Play twierdzi, że po roku 2022 będzie w stanie zminimalizować koszty roamingu krajowego (czyli wykorzystania innych sieci komórkowych do swoich połączeń). Powinno się to przyczynić do poprawy wyniku o ok 200 mln zł w stosunku do roku 2017. Faktem jest że Play mocno inwestuje w swoje instalacje i być może uda mu się tego dokonać w zakładanym terminie. W naszych prognozach nie uwzględniliśmy tak znaczącej redukcji kosztów. Zachowaliśmy jednak dość optymistyczne założenia co do rentowności operacyjnej. Warianty wyceny z lepszym i gorszym FFCF dla spółki przy różnych stopach dyskontowych został zaprezentowany niżej.

- Polityka UE znana jako roam-like-at-home zakładająca redukcję kosztów roamingu międzynarodowego dla konsumentów również została przez nas pominięta. Trzeba zaznaczyć, że wpłynęła ona w sposób znaczący na wyniki w 2017 roku. W kolejnych latach efekt ten ma zostać zminimalizowany w ramach obowiązujących regulacji.

Wycena

Poniżej prezentujemy nasze założenia dot. wyceny Play i wolnych przepływów do firmy w najbliższych latach.

oraz wyceny w 3 wariantach.

Wariant bazowy

Wariant pozytywny

Wariant negatywny

Analiza wrażliwości

Dolna lewa część tej tabeli oznacza ni mniej ni więcej tylko występujące ryzyko bankructwa. Wynika ono głównie z tego, że przy dużo niższych przepływach spółka będzie wymagała finansowania zewnętrznego dla uregulowania wspominanych wyżej kredytów. Naszym zdaniem takie założenia są zbyt krzywdzące dla Play – prezentujemy je raczej dla formalności.

Podsumowanie

W obecnym kształcie biznesu oznacza to, z naszej perspektywy, że spadki na Play od dnia debiutu do teraz są mniej lub bardziej uzasadnione. Obecna wycena nie jest dla nas w żaden sposób atrakcyjna. Dodatkowo uważamy, że wypłata dywidendy w ciągu najbliższych lat będzie ograniczona ze względu na konieczność spłaty zadłużenia. Zmienia się też percepcja całego sektora telekomunikacyjnego, co na świecie doprowadziło do nowej jego definicji (piszemy o tym wyżej).

Oczywiście nasza wycena jest tak dobra na ile dobre są nasze założenia do wielu elementów, które się w niej znajdują. Można polemizować co do tempa i miejsca wzrostu dla Play w Polsce czy ARPU w tym okresie. W naszej ocenie podejście które zastosowaliśmy jest ostrożne, ale odzwierciedla światowe tendencję. Można też sobie postawić pytanie na ile Play będzie w stanie zyskiwać rynek w 36 mln kraju o ponad 130% penetracji, gdzie już posiada około 30% udział. To jest jeden z głównych powodów naszego sceptycyzmu.

Trzeba wyraźnie zaznaczyć, że pod względem wskaźnikowym biznes Play ma się nad wyraz dobrze. Wspominaliśmy o dobrych wskaźnikach marży operacyjnej. Korzystnie prezentują się również wskaźniki cenowe (cena do zysk czy cena do wartość księgowa) oraz wskaźniki rentowności. Głównym czynnikiem ryzyka pozostanie zadłużenie. Nie sądzimy również, aby w sposób znaczący na wyniki mogło wpłynąć ewentualne spowolnienie gospodarcze.

Co może zatem wpłynąć pozytywnie na Play w długim okresie? Zmiana strategii i profilu spółki. Co więcej już za kilka lat Play będzie w stanie generować na tyle duże przepływy pieniężne, że ta transformacja będzie możliwa do sfinansowania. W krótkim horyzoncie ciąży na spółce widmo zadłużenia z kulminacją w 2022 i 2023 roku.

Warto zwrócić uwagę na fakt, że ta wycena jest przeprowadzona w oderwaniu od analizy sentymentu wobec spółki, który może się z różnych względów zmienić i tym samym wygenerować pozytywne stopy zwrotu tak jak np OPL w 2017 roku. Wszystko jednak zależy od tego czego szuka inwestor. PLY na “długi termin” to ryzykowna koncepcja.

Zachęcamy do własnej analizy spółki. Dział relacji inwestorskich PLY jest rewelacyjnie prowadzony (link), a praca z ich materiałami należy do bardzo przyjemnych i mimo, że biznes Play’a jest wieloelementowy i dość złożony, stanowi doskonały materiał do analizy.

Źródła

- https://www.gsmaintelligence.com/

- https://www.playcommunications.com/ (zwłaszcza raporty i prezentacje za 2017 rok oraz H1 i Q3 2018 oraz strategia rozwoju do 2022)

- http://aswathdamodaran.blogspot.com

- http://people.stern.nyu.edu/adamodar/New_Home_Page/datafile/wacc.htm

- https://csimarket.com/Industry/industry_Profitability_Ratios.php?ind=905

- https://www.msci.com/gics

- https://seekingalpha.com/article/4208944-need-know-new-communication-sector-consequences

Webinar specjalny!

3 spółki, które zarobią na OZE, pozostałe to gnioty

18 sierpnia (wtorek) o godz. 20:00

Zaprasza Marcin Tuszkiewicz

Sektor energetyczny się zmienia. Spółki związane z fotowoltaiką pną się w górę, choć wyniki nie dociągają do oczekiwań inwestorów. Czy to koniec bumu na spółki z tego sektora, czy dopiero jego początek? Podczas tego spotkania:

- Poznasz nasze projekcie wartości spółek z sektora OZE

- Dowiesz się, które 3 spółki dadzą zarobić, a które to gnioty

- Porozmawiamy o wycenie rynkowej i realnej wartości wewnętrznej akcji - dowiesz się kiedy kupić, a kiedy sprzedać akcje.