Jeden z najpopularniejszych w całym giełdowym świecie wskaźnik Cena/Zysk (C/Z) określa bezwzględną wartość akcji w odniesieniu do zysków, jakie generuje spółka.

Wskaźnik Cape (zwany również C/Z Shillera) jest bardzo podobny do wskaźnika C/Z. Jednak Cape jest bardziej przejrzysty i dokładny. Zamiast uwzględniać zysk spółki za ostatni rok, bazuje on na średnim zysku za ostatnie 10 lat. Zysk jest również korygowany o wskaźnik inflacji. Ściślej mówiąc, wskaźnik ten opiera się na długoterminowych danych finansowych dzięki czemu nie jest uzależniony od tego, w jakiej akurat fazie cyklu koniunkturalnego znajduje się gospodarka. Dzięki temu mamy lepsze spojrzenie na rynek, nawet podczas kryzysu gospodarczego czy też bańki na rynku. Wskaźnik ten jest również mniej podatny na koloryzowanie danych finansowych które mogą być dokonywane przez władze spółek.

Laureat nagrody Nobla – profesor Robert Shiller zainspirowany pracami Benjamina Grahama (słynnego idola Warrena Buffetta), spopularyzował wskaźnik CAPE w 2000 roku, co miało miejsce tuż przed pęknięciem bańki dotcomów.

Na których rynkach akcji jest tanio, a na których drogo?

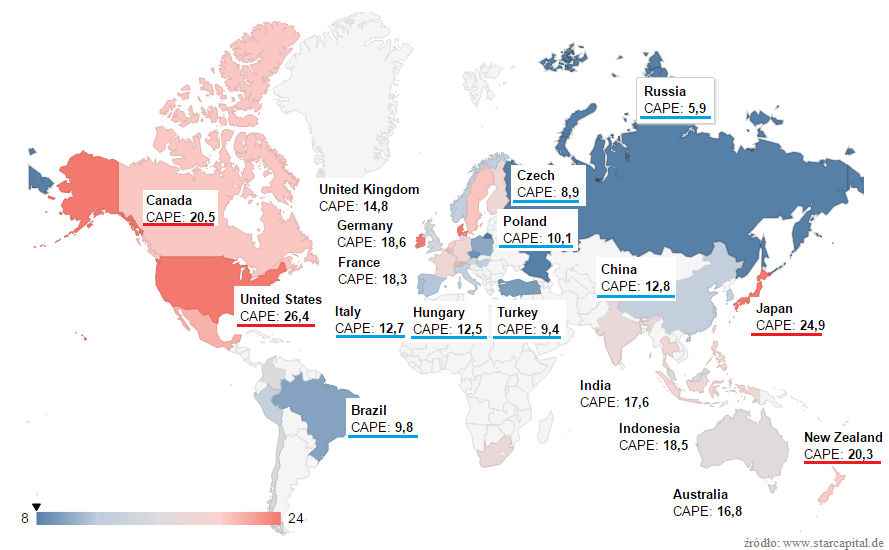

W przykładu giełdy nowojorskiej wskaźnik CAPE (dziesięcioletni) obecnie sięga już ponad 26 i jest on najwyżej biorąc pod uwagę pozostałe rynki światowe. Od początku obecnej hossy (od 2009 roku) wskaźnik urósł z poziomu 13,3, czyli niemal dwukrotnie. W ciągu ostatnich ponad 100 lat przekroczenie poziomu 25 punktów zdarzyło się tylko trzykrotnie. Było to w roku 1929, 1999 (najwyższy odczyt – 44 pkt.) oraz 2007. Po ustanowieniu każdego z tych szczytów rynek notował poważną przecenę. Nie oznacza to jednak, że na Wall Street właśnie osiągamy szczyty i jeszcze w tym roku dojdzie do krachu. Hossa ma to do siebie, że może trwać dłużej niż komukolwiek się wydaje. Jak się zwykło mówić – “byk wchodzi po schodach, a niedźwiedź skacze oknem”. Faktem jest jednak, że rynek akcji w USA jest już mocno dojrzały i po prostu drogi. W tym momencie należy również zaznaczyć, że wysokie notowania indeksu S&P500 są głównie spowodowane kosmicznie wysokimi wycenami tzw. FANG czyli Facebook, Amazon, Netflix i Google. Wyceny pozostałych i raczej tych bardziej powszednich spółek jak Johnson & Johnson czy Coca-Cola, choć nie są wystarczająco atrakcyjne, to z pewnością nie są również oderwane od rzeczywistości. W podobnej sytuacji jest Japonia. Akcje notowane w Tokio są również jednymi z najdroższych na świecie. Wskaźnik CAPE w tym przypadku wynosi (na dzień 30.12.2016 r.) blisko 25 punktów.

Do rynków których wskaźnik CAPE znajduje się nieznacznie powyżej średniej (16.5 pkt.) należą: Australia (CAPE = 16.8), Indie (CAPE = 17.6), Indonezja (CAPE = 18.5), Francja (CAPE = 18.3), Niemcy (CAPE = 18.6), Nowa Zelandia (CAPE = 20.3) i Kanada (20.5). Potwierdza to tezę, że akcje z tych krajów są nieznacznie zawyżone przez rynek.

W ostatnich latach (od końca 2012 roku) mamy do czynienia z dużą dysproporcją w wycenach pomiędzy developed markets i emerging markets. Ten negatywny trend rynków wschodzących osiągnął najprawdopodobniej swoje dno na początku roku 2016. Niska, bądź w niektórych krajach, ujemna rentowność obligacji rządowych oraz wysoka wycena akcji spółek z rynków rozwiniętych, skłania globalnych inwestorów do poszukiwania większej stopy zwrotu w innych aktywach finansowych. Na tym tle pozytywnie wyróżniają się właśnie rynki wschodzące, których wskaźniki CAPE są zdecydowanie poniżej średniej i wskazują na spore niedoszacowanie akcji. Polska była pod koniec grudnia ubiegłego roku piątym, najtańszym rynkiem na świecie (CAPE = 10.1), ustępując tylko Rosji (CAPE = 5.9), Czechom (CAPE = 8.9), Turcji (CAPE = 9.4) i Brazylii (CAPE = 9.8)! Oznacza to, że inwestycja na polskim rynku akcji wg wskaźnika C/Z Shillera powinna się zwrócić już po 10 latach i to po odjęciu inflacji.

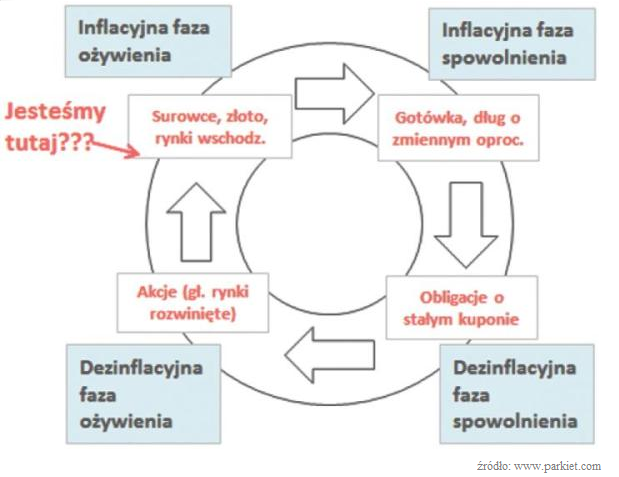

W tym miejscu należy również przypomnieć o tzw. inflacyjnej fazie cyklu koniunkturalnego. Wiele wskazuje na to, że okres niskiej inflacji, a w niektórych krajach nawet deflacji jest już za nami i obecnie wkraczamy w okres tzw. inflacyjnej fazy ożywienia gospodarczego, w której to model wskazuje na preferowanie inwestycji właśnie na rynkach wschodzących.