W serii artykułów przedstawiłem szereg instrumentów notowanych na warszawskim parkiecie, które stwarzają niezwykle okazałe możliwości inwestycyjne, a nie są szeroko wykorzystywane przez polskich inwestorów. Mowa o instrumentach takich jak certyfikaty strukturyzowane, czy instrumenty typu turbo knock-out. Niemniej jednak nie sposób zauważyć, że pomimo iż pozwalają one obrać ekspozycję na szereg instrumentów bazowych i wykorzystać dodatkowo dźwignię finansową to są to instrumenty charakteryzujące się dużą zmiennością, co oznacza możliwość zrealizowania znaczącego zysku, lecz również i dużej straty. W związku z tym bez dwóch zdań należy zaklasyfikować je do kategorii instrumentów ryzykownych.

ETF-y, czyli sposób na spokojne inwestycje

Kolejnym rodzajem instrumentu, który jest notowany na warszawskim parkiecie, a który nie jest szeroko wykorzystywany przez inwestorów jest ETF. Czym jest ETF? Exchanged Traded Fund tłumacząc wprost oznacza fundusz notowany na giełdzie. Popularnie ETF-y nazywa się funduszami indeksowymi, gdyż naśladują one zmiany indeksów obligacji, akcji, czy określonych rynków towarowych.

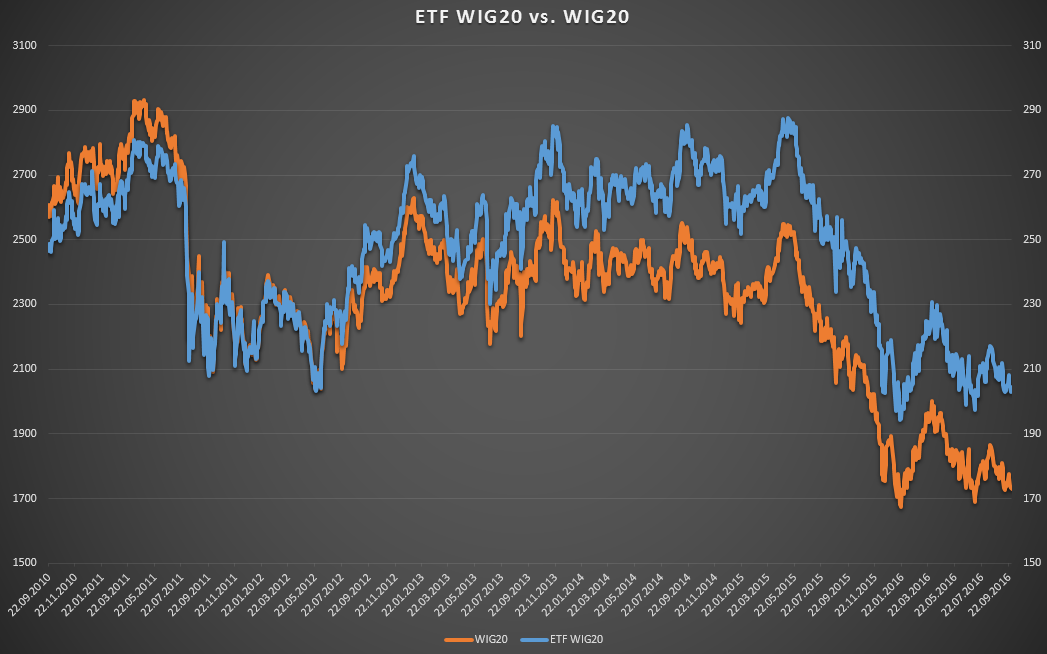

Powyższy wykres przedstawia porównanie ETF-u na WIG20 i samego indeksu WIG20. Jak łatwo zauważyć, obie serie danych zachowują się praktycznie w identyczny sposób. Przypomnę, że jedyne sposoby, aby obrać ekspozycję na dany indeks to zakup w odpowiednich proporcjach koszyku spółek tworzących dany indeks lub zakupienie kontraktu terminowego na ten indeks. Pierwszy sposób jest niezwykle kosztowny, pracochłonny i wymaga dokonywania okresowych korekt, przez co dla większości inwestorów nie jest on zadowalający. Kontrakt terminowy jest natomiast instrumentem pochodnym i nie daje czystej ekspozycji na dane aktywo. Jest jednak jeszcze jeden sposób – zakup jednostki ETF.

Fundusze indeksowe pojawiły się na początku lat dziewięćdziesiątych w Stanach Zjednoczonych i on tego czasu stały się jednym z trzonów rynku kapitałowego, pozostając niezwykle popularną formą lokowania kapitału szczególnie wśród inwestorów indywidualnych. Jakie są tego powody?

Przede wszystkim ETF jest papierem wartościowym, który przyjmuje formę tradycyjnej akcji. Nie jest on instrumentem pochodnym. Oznacza to, że ETF-y naśladują instrumenty bazowe w relacji 1:1 (choć istnieją ETF-y lewarowane) i nie wymagają wnoszenia depozytu zabezpieczającego. Ponadto ETF-y są funduszami zarządzanymi pasywnie. Oznacza to, że zarządzający (wiele funduszy ETF jest zarządzanych czysto algorytmicznie) nie starają się być lepsi od wybranego indeksu tylko jak najdokładniej odwzorować stopę zwrotu z tego indeksu. Rozminięcie się z notowaniami instrumentu bazowego (tzw. tracking error) w wypadku funduszy ETF nie przekracza w większości wypadków 0,1%. Dzięki takiej formie funduszu, pozostają one wyjątkowo tanie w kontekście opłat. Koszt zarządzania zawarty w cenie jednostki funduszu rzadko kiedy przekracza 0,5% rocznie. Dla porównania klasyczne fundusze inwestycyjne pobierają opłaty sięgające nawet 5% rocznie.

Z tego właśnie powodu ETF-y cieszą się tak wielką popularnością, gdyż jest to sposób na spokojne inwestycje. Nie ma innego, lepszego, tańszego i bardziej efektywnego sposobu obrania ekspozycji na dany instrument bazowy. Dla przykładu jeżeli uważamy, że złoto, WIG20, czy SP500 będą rosnąć w długim czasie to zakup ETF-u na te instrumenty pozostaje najprostszym sposobem inwestycji w te aktywa. Nie musimy dbać o żaden depozyt zabezpieczający jak ma to miejsce w przypadku instrumentów pochodnych, nie musimy kupować fizycznych aktywów, nie musimy tworzyć koszyka danych instrumentów. Wystarczy zakup ETF-u, który zachowuje się jak zwykła akcja odwzorowująca zachowania danego instrumentu. Prostota z tym związana oraz efektywność kosztowa to dwa najważniejsze aspekty dlaczego to właśnie ETF-y cieszą się tak wielką popularnością na zachodzie, gdzie zdecydowana większa liczba osób lokuje swoje oszczędności na rynkach kapitałowych niż ma to miejsce w Polsce.

Jak zbudowany jest ETF?

Co ciekawe, ETF np. na WIG20, nie musi sam w sobie zawierać koszyka spółek wchodzących w skład tego indeksu. Zazwyczaj do 90% aktywów takiego funduszu jest zaangażowana w koszyk płynnych papierów wartościowych, które mają gwarantować płynność i bezpieczeństwo. Jak już wspomniałem, nie muszą być to akcje należące do WIG20. Co więcej, nie muszą być to nawet akcje notowane na polskiej giełdzie. Niemniej jednak taki fundusz indeksowy nie może zazwyczaj inwestować w kontrakty terminowe na dane aktywo bazowe. Pozostała część funduszu składa się z tzw. swapów całkowitego dochodu, które to mają naśladować zmiany kursu instrumentu bazowego. Istnieje możliwość, iż dany fundusz stosuje replikację fizyczną, co oznacza że istotnie zarządza on wyłącznie koszykiem instrumentów z danego indeksu, lecz obecnie zdecydowana większość funduszy stosuje replikację syntetyczną, czyli odwzorowuje zachowania indeksu z użyciem swapa.

ETF-y na polskiej giełdzie

ETF-y na polskiej giełdzie pojawiły się w 2010 roku za sprawą Lyxor Asset Management (należący do grupy kapitałowej Societe Generale), który stał się emitentem ETF-a na WIG20. ETF ten jest notowany w polskich złotych w systemie notowań ciągłych na takich samych zasadach jak akcje. Jednostką notowania jest 1 tytuł uczestnictwa, którego początkowa wartość odzwierciedla 1:10 wartości indeksu WIG20. Tytuły uczestnictwa są notowane pod nazwą skróconą: ETFW20L. Nad zapewnieniem płynności na rynku wtórnym czuwają renomowanie firmy inwestycyjne, których rolą jest zapewnienie odpowiedniej płynności notowań. Opłata za zarządzanie w skali roku wynosi zaledwie 0,45% a maksymalny spread ofert kupna/sprzedaży 1,5%. Prowizja maklerska naturalnie zależy od domu maklerskiego i jest ona w większości przypadków równa kosztowi transakcji na standardowej akcji. Do 2012 roku ETF na WIG20 wypłacał syntetyczną dywidendę (średnia ważona dywidend spółek wchodzących w skład indeksu wypłacana jednorazowo), niemniej jednak obecnie prospekt nie przewiduje już takiej możliwości. Jest to ETF, który posługuje się syntetyczną metodą replikacji kursu i jest rewidowany co kwartał (trzeci piątek marca, czerwca, września i grudnia).

Rok później na GPW zadebiutowały dwa ETF-y na indeksy zagraniczne. Pierwszym z nich jest ETF na niemiecki index DAX30. Jego wartość w PLN odpowiada 1/100 wartości indeksu DAX w euro. Notowany jest w polskich złotych w systemie notowań ciągłych na takich samych zasadach jak akcje. Jednostką notowania jest 1 tytuł uczestnictwa. Tytuły uczestnictwa są notowane pod nazwą skróconą: ETFDAX. Roczne koszty za zarządzanie wynoszą w tym wypadku zaledwie 0,15%. ETF na DAX30 podobnie jak na WIG20 nie wypłaca dywidendy. Co ciekawe, ETFDAX jednak stosuje fizyczną metodę replikacji (do 2014 roku była to metoda syntetyczna), z kwartalną rewizją składu indeksu.

Ostatni z aktualnie notowanych ETF-ów na GPW to ETF na amerykański indeks SP500. Zadebiutował on na GPW 31 maja 2011 roku. Jego wartość w PLN odpowiada 1/100 wartości indeksu S&P500 w USD. Notowany jest w polskich złotych w systemie notowań ciągłych na takich samych zasadach jak akcje. Jednostką notowania jest 1 tytuł uczestnictwa. Tytuły uczestnictwa są notowane pod nazwą skróconą: ETFSP500. Koszty zarządzania pozostają równie niskie i wynoszą zaledwie 0,2% rocznie. Jako jedyny z notowanych na GPW ETF-ów wypłaca on obecnie dywidendy, które są przewidziane dwa razy w roku. Walutą wypłaty dywidendy jest euro. ETFSP500 stosuje syntetyczną metodę replikacji z rewizją składu indeksu dokonywaną w razie potrzeby.

Co dalej z ETF-ami?

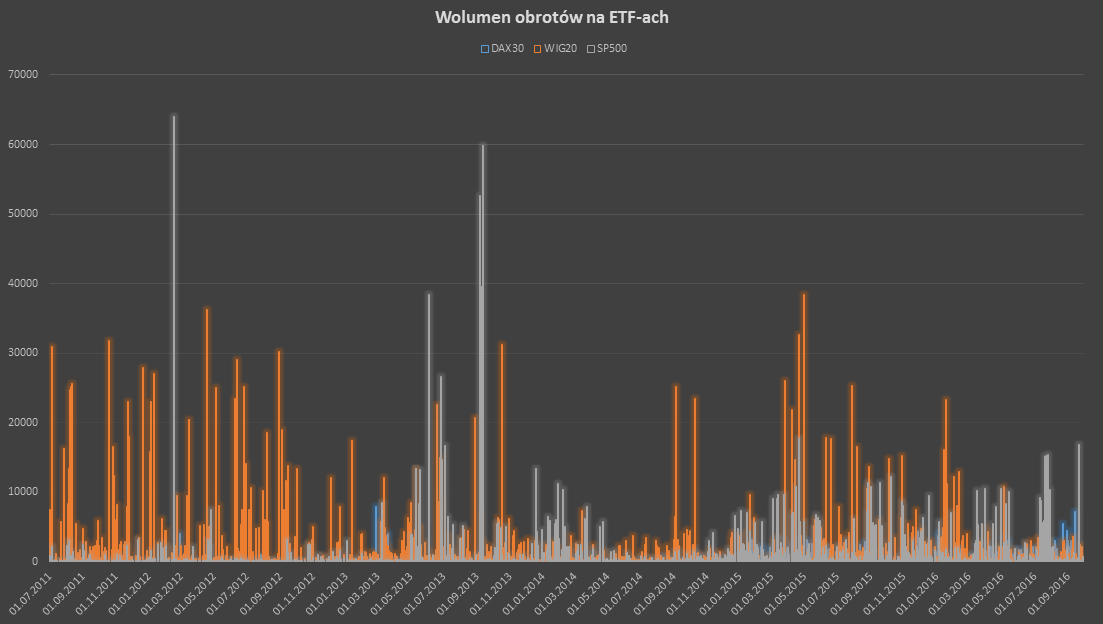

Pomimo spektakularnego sukcesu funduszy ETF na zagranicznych giełdach, gdzie rodzaje jednostek możemy liczyć w setkach, tak na polskiej giełdzie ETF-y niestety nie cieszą się zbytnią popularnością co widać po wolumenie obrotów. Najgorzej sytuacja wygląda w przypadku ETF-u na DAX30, na którym handel można uznać za marginalny. Pozostałe dwa ETF-y cieszą się dużo większą popularnością, jednak i tak wolumen pozostaje wyjątkowo niski, na co przekłada się ogólny marazm na warszawskim parkiecie.

Z tego powodu rynek ETF-ów znalazł się w błędnej pętli. Z jednej strony niskie zainteresowanie mogłoby zostać pobudzone przez pojawienie się nowych jednostek. Z drugiej nikt nie chce wprowadzać nowych ETF-ów ze względu na niskie zainteresowanie. Najbardziej wyczekiwanym ETF-em jest ETF na indeks mWIG40, na który to ciężko obecnie obrać ekspozycję, a osiąga on dużo lepsze wyniki niż główny WIG20. O wprowadzeniu takiego ETF-u mówi się od dawna i w 2014 roku wiele wskazywało na to, że rzeczywiście otrzymamy taki instrument. Niemniej jednak spadająca aktywność inwestorów na polskiej giełdzie i poziom obrotów na dotychczas notowanych ETF-ach odstraszył nowych emitentów. Również Lyxor, czyli jedyny obecnie emitent ETF-ów w Polsce oficjalnie zapowiedział, że nie będzie rozszerzał swoje oferty. Niestety.

Pomimo tego zachęcam do zapoznania się z trzema notowanymi na GPW ETF-ami, gdyż często stanowią one najlepszy sposób obrania ekspozycji (szczególnie w przypadku WIG20). Warto rozpatrywać tę kategorię instrumentów w perspektywie średnio i długoterminowej (w przeciwieństwie do certyfikatów strukturyzowanych, czy turbo knock-outów), szczególnie że istnieje możliwość ich zakupu w ramach kont IKE/IKZE.