TESGAS utworzył się w wyniku restrukturyzacji branży gazowniczej w 2000 roku. Spółka działa na rynku usług kompleksowych realizacji inwestycji związanych z przesyłem i dystrybucją gazu ziemnego oraz budowy i remontów sieci gazowych, stacji i kotłowni gazowych. Spółka funkcjonuje głównie na polskim rynku w województwach zachodnich. Odbiorcami usług TESGAS w obszarze eksploatacji są podmioty będące właścicielami sieci przesyłowych gazu, czyli m.in.: OGP Gaz-System czy też spółki dystrybucyjne należące do Grupy Kapitałowej PGNiG.

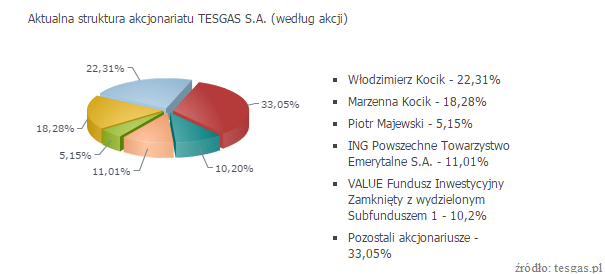

Akcjonariat

Restrukturyzacja i dywersyfikacja działalności spółki po 2012 roku

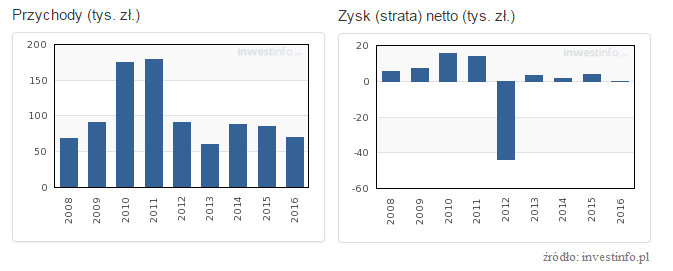

Spółka TESGAS w roku 2012 zanotowała gwałtowne spadki przychodów oraz znaczącą stratę netto. Tak słabe wyniki były głównie konsekwencją wejścia spółki PBG, z którą TESGAS nawiązywał w tamtym czasie bliską współpracę, w upadłość układową. Rok 2012 był jedynym, w którym to Tesgas zanotował stratę na poziomie zysku netto. Jednak już w roku 2013 pomimo dalszego spadku przychodów, spółce udało się wyraźnie wyjść na plus, osiągając zysk netto na poziomie 3.38 mln zł. W kolejnych latach firma postawiła na dywersyfikację swojej działalności, przez co zdecydowała się wejść (z sukcesem) w segment OZE. Potwierdza to również wypowiedź prezesa spółki która znajduje się w raporcie rocznym za 2015 rok:

“Drugie półrocze ubiegłego roku to czas skokowego wzrostu liczby budowanych instalacji OZE, to okres który pozwolił wypracować zyski w spółce zależnej piTERN.”

Warto również nadmienić, że spółka z powodzeniem rozwija działalność podmiotu Stal Warsztat, który to zajmuje się obróbką metali.

Wyniki finansowe za 2015 rok nie wybijają się pozytywnie na tle ostatnich 8 lat. Należy jednak zauważyć, że spółka po niemałych turbulencjach z 2012 roku, szybko ustabilizowała swoją sytuację i obecnie zmierza we właściwym kierunku.

Wyniki finansowe za 2015 rok nie wybijają się pozytywnie na tle ostatnich 8 lat. Należy jednak zauważyć, że spółka po niemałych turbulencjach z 2012 roku, szybko ustabilizowała swoją sytuację i obecnie zmierza we właściwym kierunku.

To co zwróciło moją największą uwagę w bilansie TESGAS to środki pieniężne, które wynoszą 23.3 mln zł i są niewiele mniejsze od kapitalizacji spółki, która wynosi obecnie 31 mln zł. Spółka również wygląda atrakcyjnie pod względem wskaźnika cena/wartość księgowa, który wynosi zaledwie 0.40.

Zobowiązania długoterminowe wynoszą 8.4 mln zł przy kapitale własnym na poziomie 77 mln zł, co świadczy o bardzo małym zadłużeniu spółki. Spółka w dniu 19 lipca 2016 roku wypłaciła dywidendę akcjonariuszom za rok 2015 w kwocie 1.13 mln zł, co w przeliczeniu na jedną akcję wyniosło 0,10 zł.

Na tle tych pozytywnych informacji jest też ta negatywna, która może wzbudzić nasze wątpliwości odnośnie nieprzeciętnych perspektyw wzrostu dla omawianej spółki. Chodzi tutaj o wyniki finansowe za I półrocze 2016 roku, w którym to Tesgas zanotował spadek o 44% przychodów ze sprzedaży usług w swoim głównym segmencie działalności “usługi dla gazownictwa”. Powodem spadku przychodów była niska skuteczność pozyskiwania zleceń budowlanych na rynku gazowniczym. W konsekwencji firma zanotowała stratę netto w tym okresie na poziomie – 3.17 mln zł. Drugie półrocze 2016 roku powinno być znacząco lepsze, a wynika to z sezonowej działalności tej spółki.

Analiza techniczna spółki TESGAS

Na wykresie spółki Tesgas widoczny jest klasyczny przykład długoterminowej konsolidacji, która to swój początek miała w połowie 2012 roku, po zakończeniu dynamicznych spadków spowodowanych kłopotami firmy PBG, o czym pisałem wyżej. Obecnie kurs znajduje się przy silnym wsparciu, które znajduje się na poziomie 2.65 – 2.85 zł. Ewentualne jego przebicie będzie oznaczać nowe historyczne minima, natomiast jego wybronienie może skutkować pojawieniem się większego popytu na tej spółce.