Peixin International Group jest chińskim producentem maszyn do produkcji artykułów higienicznych codziennego użytku. Firma istnieje od ponad 20 lat i działa w ponad 50 krajach, gdzie lokuje około połowy swojej sprzedaży. Chcąc sprostać rosnącemu popytowi na swoje produkty, spółka w roku 2014 wdrożyła program inwestycyjny o wartości 70 mln euro, mający na celu zwiększenie zdolności produkcyjnych. W tym celu Peixin zbudował nową fabrykę oraz zakupił nowe maszyny.

Peixin International Group jest pierwszą chińską spółką notowaną na GPW w Warszawie. Swój debiut miała w październiku 2013 roku, a cena emisyjna jednej akcji została ustalona na 16 zł. Niespełna miesiąc temu notowania spółki osiągnęły swoją najniższą wartość, która wyniosła 1.10 zł, co oznacza spadek o 93%. Nie było by w tym nic wzbudzającego moją uwagę, gdyby spółka z roku na rok przynosiła straty finansowe i była bliska bankructwa. W tym przypadku jednak nie może być o tym mowy, ponieważ PEX przynosi co roku zysk netto rzędu kilkunastu mln euro (kilkadziesiąt mln zł)…

W tym momencie wielu z Was może się zastanawiać – dlaczego pomimo tak dobrych wyników finansowych, spółka zdecydowała się na debiut na GPW, a nie np. na giełdzie w Szanghaju? Prezes, a jednocześnie główny akcjonariusz spółki Qiulin Xie, powiedział w jednym z wywiadów, że zdecydował się na Warszawę, ponieważ “skala biznesu prowadzona przez spółkę utrudnia wejście na giełdę w USA czy w Niemczech, a z kolei na wejście na giełdę w Chinach czasem trzeba czekać kilka lat, ponieważ pierwszeństwo mają firmy państwowe.”

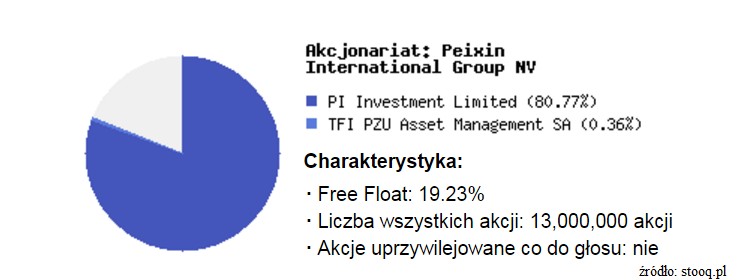

Struktura akcjonariatu

Niespełnione plany dywidendowe

W maju 2014 roku spółka po aktualizacji wspomnianego planu inwestycyjnego zmieniła swoją politykę dywidendową i planowała, że za lata 2014-2015 przeznaczy na dywidendę 10%-30% skonsolidowanego zysku, za 2016 rok 30%-50%, a po 2016 roku będzie to 50%-70% zysku. Niestety spółka nie dotrzymała słowa i nie wypłaciła dywidendy za 2014 i 2015 rok. Odkąd Peixin jest na GPW, akcjonariusze otrzymali dywidendę tylko za 2013 rok. Łącznie na dywidendę trafiło wtedy 1.56 mln euro (0.50 zł na akcję), czyli 10% skonsolidowanego zysku. Z drugiej jednak strony PEX w czerwcu 2014 roku odwołał wtórną ofertę swoich akcji (3.6 mln szt.) z powodu niekorzystnych warunków rynkowych. W ten sposób można dojść do wniosku, że kapitał który miał iść na dywidendę został przeznaczony na wspomniany plan inwestycyjny. Dywidenda w kolejnych latach jest sprawą otwartą.

Strategia Peixin International Group

Peixin działa na rynku produktów higienicznych którego wielkość w roku 2011 szacowana była na 82 mld dolarów. Obecnym celem spółki jest umacnianie się na rynku chińskim oraz zwiększenie działalności na najbardziej atrakcyjnych rynkach światowych. Firma zakłada wzrost sprzedaży przede wszystkim na rynku indyjskim spowodowany wzrostem popytu na produkty higieniczne, wynikający z wciąż niskiego nasycenia tego rynku.

Najtaniej wyceniana spółka w historii GPW

Peixin już jakiś czas temu zwróciła moją uwagę, ponieważ ma najniższe wskaźniki C/Z i C/WK jakie kiedykolwiek widziałem. Spółka praktycznie nie ma długu, wartość księgowa wynosi 339 mln zł, natomiast obecna kapitalizacja to niespełna 40 mln zł.

Biorąc pod uwagę, że średni zysk netto z ostatnich 4 lat wyniósł 13.6 mln euro (ponad 50 mln zł), łatwo można zauważyć, że firma przynosi większe zyski w rok, niż obecnie wynosi jej kapitalizacja na GPW. Oznacza to, że pomimo wzrostu kursu w ostatnich tygodniach o blisko 180%, Peixin nadal jest skrajnie zaniżony. Tak jak wspominałem na początku artykułu – wiele spółek na krawędzi bankructwa ma znacznie wyższe wskaźniki C/WK i C/Z.

Według biznesradar.pl potencjał wzrostu na tej spółce wynosi obecnie +869.09%, a cena akcji powinna wynosić 29.36 zł.

Dlaczego więc pomimo tak dobrych wyników finansowych spółka jest tak nisko wyceniana?

Trudno logicznie wytłumaczyć to zjawisko, ponieważ nigdy z taką sytuacją się nie spotkałem. Jeśli odrzucimy zupełnie niepotwierdzoną plotkę, która mówi o jakiś przekrętach bądź też manipulacjach, w mojej opinii zostaje tylko teoria o kompletnym braku zainteresowania do akcji tej spółki. Najprawdopodobniej sytuacja ta w ostatnich tygodniach ulega jednak zmianie, o czym świadczą dynamiczne wzrosty przy zwiększonych obrotach.