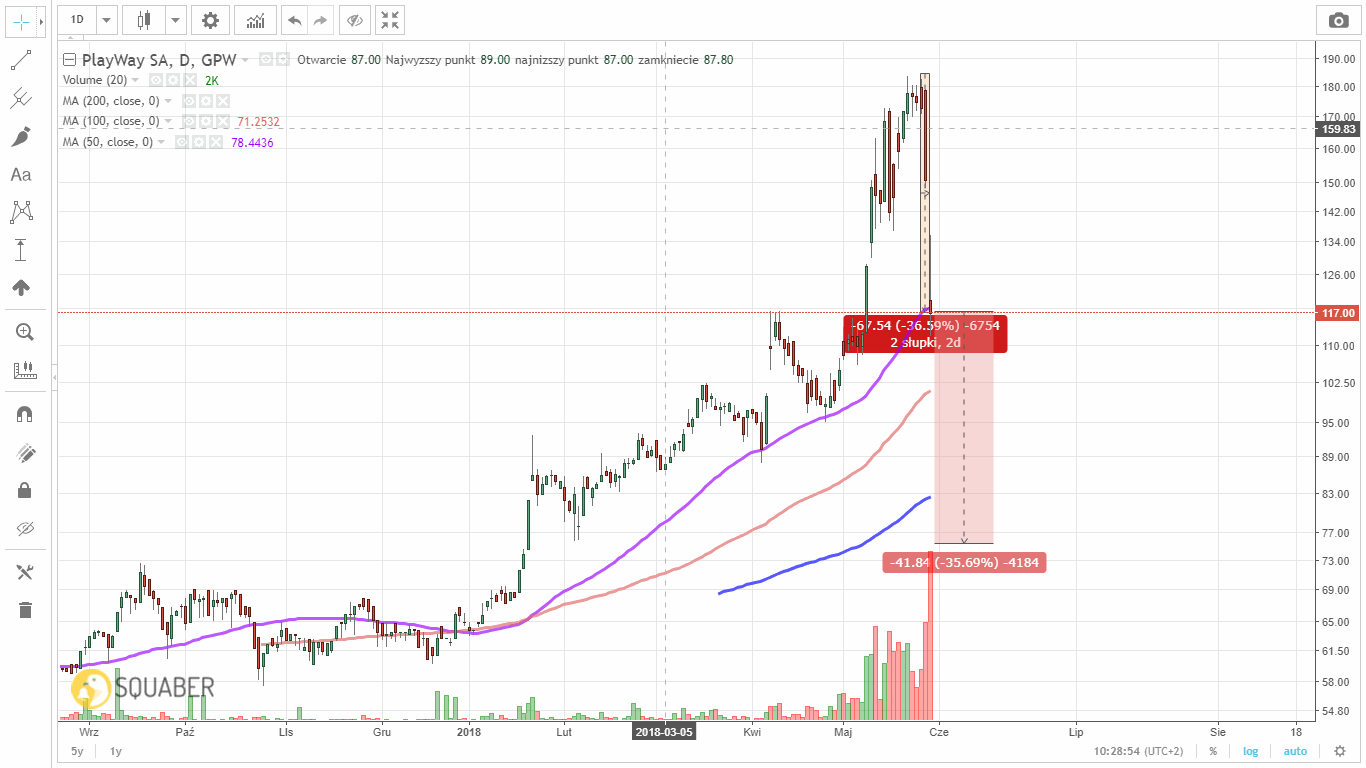

Nasza opinia o indeksach WIG20 i sWIG80 jest od wielu lat ta sama – pierwszy zrzesza największe spółki, drugi małe przedsiębiorstwa, toteż pierwszy jest synonimem stabilności, a drugi zwiększonego ryzyka. Utwierdza nas w tym rzut oka w tabelę w czasie każdej sesji. Podczas gdy największe ruchy firm z WIG20 zwykle nie przekraczają 4%, tak w sWIG80 zmiany rzędu 10% nie należą do rzadkości.

A jednak, w ostatnim czasie Blue Chipy jako całość okazały się znacznie bardziej ryzykowne. Nie tylko w ciągu ostatnich kilku miesięcy osiągnęły znacznie niższą stopę zwrotu, ale były przy tym o wiele bardziej zmienne. Nie widać tego na pierwszy rzut oka, szczególnie nakładając oba indeksy na siebie.

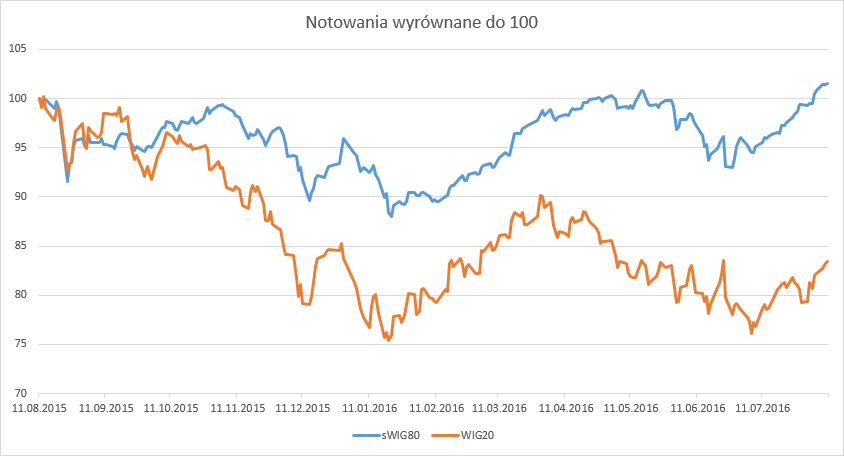

Nieprawione oko nie zwróci jednak uwagi, że notowania znajdują się na innych skalach, a różnica między kursem WIG20 i sWIG80 jest ogromna. Dość powiedzieć, że ruch w górę z początku stycznia „wydaje się” znacznie większy w przypadku sWIG80, a jednak wyniósł jedynie ok. 12%, podczas gdy WIG20 wzrósł aż o ok. 19%! Aby skutecznie ocenić zmienność należy wyrównać te indeksy do jednej wartości początkowej:

Tutaj widać już przewagę małych spółek nad dużymi. W okresie ostatnich 12 miesięcy nie tylko były one, jako całość*, znacznie stabilniejsze, ale i dały delikatnie zarobić. W tym samym czasie WIG20 okazał się bardziej ryzykowny oraz zakończył okres na sporej stracie.

Większe ryzyko widać przede wszystkim w długoterminowej zmienności kursu. sWIG80 co prawda zmieniał się średnio dziennie o około 430 punktów, jednak stanowiło to jedynie 3,3% jego średniego kursu z tego okresu. WIG20 z dnia na dzień rósł lub spadał o około 146 pkt, a więc o ponad 7,5% swojego średniego kursu z ostatnich 12 miesięcy. Jak widać więc, inwestorzy, którzy teoretycznie inwestowali w bardziej bezpieczne papiery w rzeczywistości zgadzali się na znacznie większe długoterminowe ryzyko! I ponieśli z tego powodu stratę!

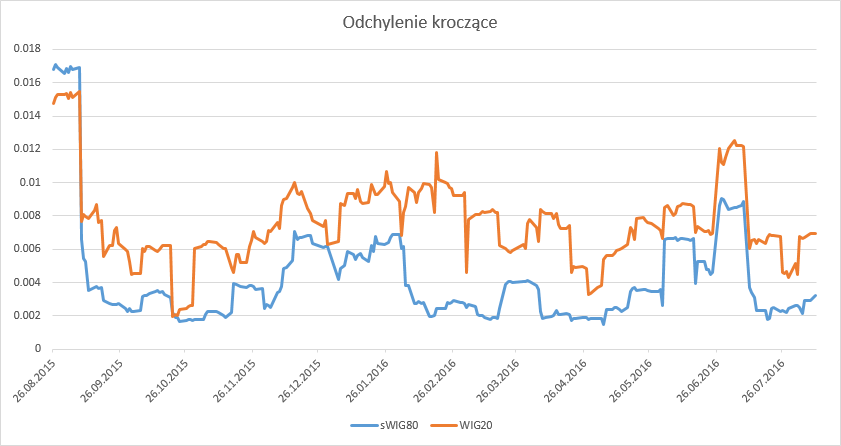

Co ciekawe, nawet krótkoterminowa zmienność, mierzona dziennym odchyleniem stopy zwrotu wciąż przemawia na korzyść małych, już-nie-tak-ryzykownych spółek z sWIG80. W ciągu ostatnich 12 miesięcy WIG20 zmieniał się codziennie o około 0,96%, przy czym wynik ten odchylał się średnio o 0,85 punktu procentowego. Dzienna zmiana sWIG80 wyniosła z kolei średnio 0,52%, a wynik ten odchylał się średnio jedynie o 0,6 punktu procentowego. W przypadku sWIG80 nie tylko mogliśmy liczyć na mniejsze (bardziej stabilne) ruchy, ale i w znacznie mniejszym stopniu zaskakiwała nas ich skala.

Odchylenie kroczące dla 10 ostatnich sesji bardzo dobrze pokazuje różnicę. Stopa zwrotu WIG20 zawsze była bardziej zmienna, niż stopa zwrotu sWIG80!

Jak widać więc, nie można nigdy opierać się na giełdowych stereotypach. Każdą „mądrość” warto potwierdzić, by opierać się o sprawdzone relacje czy prawidłowości. Oczywiście opisywana zależność może być jedynie okresowa i ulec w najbliższej przyszłości zmianie, co dowodzi jedynie temu, że na rynku zawsze należy zachować czujność!

*Uwaga – powyższe przemyślenia dotyczą grup spółek jako całości – nadal bowiem statystyczna, pojedyncza spółka z sWIG80 jest znacznie bardziej ryzykowna, niż statystyczna spółka z WIG20. Po zestawieniu ich w grupy, to ryzyko lepiej redukuje się jednak w pierwszym przypadku niż w drugim.