W minionym tygodniu podobnie jak w poprzednich, panowała znaczna wyprzedaż akcji co niosło za sobą spore spadki. W portfelu Strefy Popytu zmieniamy sposób prowadzenia pozycji, aby po wzroście wartości akcji nie doprowadzać do straty na pozycji.

Zmiana polega na dodaniu analizy zmienności danej spółki w trakcie otwierania i prowadzenia pozycji. Do tej pory, czynnik ten brany był pod uwagę jedynie podczas selekcji spółek do strategii. Bazujemy na wskaźniku ATR liczonym z 14 dni (Average True Range, na naszej platformie ma nazwę „Średnia prawdziwego zakresu”). Jeżeli zysk z pozycji przekroczy wartość średniej zmienności, wtedy przesuwamy stop loss na poziom BE – break even, czyli zabezpieczamy się przed stratą. Następnie stop loss jest podciągany za ceną w odległości równej ATR(14) tak długo, póki nie zostanie wybity.

Z naszych obserwacji i analiz wynika, że jeżeli cena faktycznie reaguje na strefę, to ruch jest dynamiczny i jednostajny. Zazwyczaj trwa krótko, ale intensywnie. Stąd tez taka decyzja. Szczegóły wraz z przykładami znajdą się w artykule na temat zasad strategii oraz w PDFie przedstawiającym metodologię.

W 84 tygodniu prowadzenia portfela Strefy Popytu mieliśmy większą ilość transakcji, które były spowodowane większą zmiennością na rynku giełdowym. Akcje spółek, które dodaliśmy do naszego portfela w minionym tygodniu po alercie ze strefy to: Grupa Azoty (ATT), Santander (SPL), Alior Bank (ALR), Mbank (MBK) oraz Budimex (BDX). Jak widać akcje spółek bankowych dominowały w 84 tygodniu i jak się później okazało nie był to dobry tydzień dla sektora bankowego. Dodatkowo pozbyliśmy się akcji spółek Azoty na SL, Bogdanki (LWB) oraz Orange (OPL) na poziomie wejścia zgodnie z aktualnym modelem prowadzenia pozycji. W minionym 85 tygodniu było znacznie spokojniej niż w wcześniej. Po alertach ze Stref Popytu, tylko mogliśmy skorzystać z okazji na spółkach Grupy Kęty (KTY) oraz Medicalgorithmics SA (MDG) z czego pierwszą zamknęliśmy na minimalnym zysku, a drugą na Stop Loss.

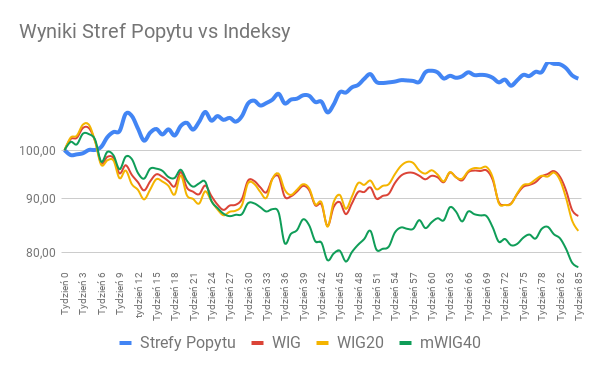

Wartość portfela 84 tygodnia zmalała o 1,56%, gdzie WIG 20 (WIG20) stracił 4,82%, a mWIG40 (mWIG40) również znalazł się pod kreską o -3,0%. Różnica wartości między 85, a 84 tygodniem to: portfel Stref Popytu -0,70%, WIG20 -2,16%, a mWIG40 -0,92%.

Z listy spółek, które bierzemy pod uwagę usuwamy Sanok Rubber Company SA (SNK) ze względu na niski dzienny wolumen.

Aktualnie w portfelu znajdują się spółki Budimex oraz PKO (PKO).

Zrzuty ekranu poniżej przedstawiają transakcje naniesione na wykresy. Jeżeli interesują Cię spółki, które bierzemy pod uwagę w portfelu Strefy Popytu, to znajdziesz ją tutaj: lista 52 spółek.

Zarejestruj się bezpłatnie w Squaber.com i otrzymaj nasz ebook poświęcony strategiom Squabera, w tym Strategii Strefy Popytu – rejestracja.

Uwaga! Jeżeli interesuje Cię jakie są zasady tej strategii zapoznaj się koniecznie z tym tekstem. Definiuje on, w 6 prostych punktach całą strategię.

Wynik portfela i wybranych indeksów za 85 tydzień

%

Strefy Popytu

%

WIG

%

WIG20

%

mWIG40

Wynik portfela i wybranych indeksów od początku istnienia (styczeń 2018 rok)

%

Strefy Popytu

%

WIG

%

WIG20

%

mWIG40

Przetestuj alerty ze Stref Popytu bez ryzyka

Wybierz jeden z dostępnych pakietów, aby otrzymywać alerty ze stref popytu i podaży. Niezależnie od wybranego pakietu obowiązuje Cię gwarancja satysfakcji, czyli masz 30 dni na ewentualny zwrot zapłaconych środków.

Szczegóły po kliknięciu w poniższy przycisk.

Pozostałe informacje o wydarzeniach w 84 i 85 tygodniu

Liczba wszystkich transakcji

Liczba transakcji kupna

Liczba transakcji sprzedaży

ATT transakcja kupna 20190805

ALR transakcja kupna 20190806

SPL transakcja kupna 20190806

MBK transakcja kupna 20190807

PKO transakcja kupna 20190807

BDX transakcja kupna 20190808

LWB transakcja sprzedaży 20190812

OPL transakcja sprzedaży 20190812

KTY transakcja kupna 20190812

MDG transakcja kupna 20190813