WIG-Budownictwo to indeks giełdowy (sektorowy) spółek notowanych na GPW i należących do sektora budownictwa. Wartość indeksu uwzględnia zarówno ceny, jak i dochody z dywidend oraz prawa poboru zawartych w nim akcji. Liczony jest od 31.12.1998, a pierwsza wartość indeksu WIG-Budownictwo wynosiła 1279,56 pkt.

Sektor budownictwa na Giełdzie Papierów Wartościowych w Warszawie osiągnął swój szczyt w 2007 roku. W momencie gdy doszło do pęknięcia bańki na rynku nieruchomości doszło do gwałtownego spadku dynamiki wzrostu inwestycji oraz do pogorszenia się finansów przedsiębiorstw, które były zmuszone do niemałych oszczędności.

Nadzieja na polepszenie koniunktury w branży budowlanej pojawiła się w momencie gdy ruszyły przetargi na rozbudowę infrastruktury w ramach organizacji Euro 2012. Niestety jak się później okazało spora część zleceń dla firm budowlanych była wykonywana poniżej progu opłacalności. Winne całej tej sytuacji było przede wszystkim złe prawo. W zamówieniach publicznych dominowało kryterium najniższej ceny. Dzięki temu zwycięzcą w przetargach okazywały się firmy najbardziej ryzykujące i dyktujące często zaniżone wartości inwestycji. Efektem była ogromna fala bankructw. Firmom którym udało się przetrwać czekała bardzo długa i bolesna restrukturyzacja. Po Euro 2012 część projektów została zakończona, a pozostałe odłożone na bliżej nieokreśloną przyszłość. Brak dużych projektów infrastrukturalnych po 2012 roku doprowadził w konsekwencji do zastoju w sektorze budowlanym.

W kolejnych latach (po 2014 roku) pojawił się kolejny problem z opóźnieniami w wydawaniu unijnych pieniędzy z nowej perspektywy UE na lata 2014 – 2020. Sytuacja ta miała zdecydowanie negatywny wpływ na całą gospodarkę jak i na omawiany tutaj sektor budownictwa. Na przełomie 2015 i 2016 roku na skutek zmiany rządu doszło również do roszad personalnych w spółkach Skarbu Państwa czy też agencjach państwowych, które to częściowo zmieniały swoją strategię inwestycyjną. W 2016 roku mocno spadła liczba przetargów na budowę dróg, a przetargów na inwestycje kolejowe nie było prawie wcale. Dodatkowo władze samorządowe wstrzymują się z inwestycjami ze względu na kalendarz wyborów samorządowych (jesień 2018).

Wiele wskazuje na to, że odbicia w inwestycjach zarówno publicznych jak i prywatnych spodziewać się można w II-III kwartale 2017 roku właśnie dzięki uruchomieniu inwestycji współfinansowanych ze środków unijnych.

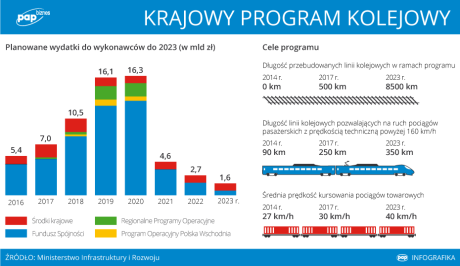

W tym miejscu należy również dodać o ponadprzeciętnych wydatkach na kolej dzięki nowej rewizji rządowego programu (Krajowy Program Kolejowy), który przewiduje wydanie do 2023 roku 67 mld zł na inwestycje w infrastrukturę kolejową. W programie tym zapisano 10 priorytetów (m.in. poprawę stanu technicznego najważniejszych korytarzy kolejowych), które mają zostać osiągnięte w najbliższych latach. Poniżej znajduje się wykres pokazujący planowane wydatki do dostawców w ramach Krajowego Programu Kolejowego. Największych możemy się spodziewać w latach 2018 – 2020, jednak już w tym roku będą one znaczące.

To właśnie, dzięki KPK polskie spółki budowlane specjalizujące się w infrastrukturze kolejowej, w tym również te notowane na Giełdzie Papierów Wartościowych (np. Trakcja, Torpol, ZUE) mogą wykorzystać infrastrukturalny boom inwestycyjny.

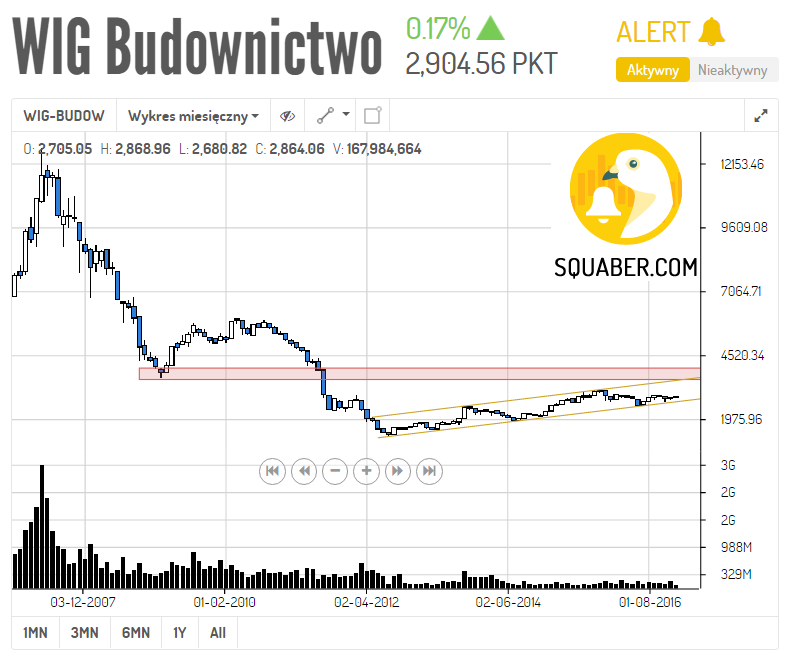

Analiza techniczna WIG BUDOWNICTWO

Indeks WIG Budownictwo osiągnął swój szczyt 10 lat temu (w połowie 2007 roku) na poziomie 12789 punktów. Od tego czasu do sierpnia 2012 roku indeks ten spadł o blisko 90% notując swoje dno na poziomie 1339 punktów. Obecnie notowania znajdują się w długoterminowym kanale wzrostowym. Najbliższy opór znajduje się w okolicy 3700 – 3900 punktów. W pobliżu znajduje się również górne ograniczenie wspomnianego kanału wzrostowego. Ewentualne jego przebicie będzie świadczyć o sile kupujących i potwierdzi zmianę długoterminowego trendu ze spadkowego na wzrostowy. Najbliższe wsparcie wypada natomiast na poziomie 2700 punktów.