Podsumowanie

- W tekście znajdziesz odpowiedź na pytanie „Co zmienia się w notowaniach spółki po wejściu do głównego indeksu?”

- Jest ogromna różnica w tym jak zachowują się spółki z WIG20 i pozostałe firmy

- Wynika to przede wszystkim z faktu, że Blue Chipy cieszą się znacznie większą popularnością

Na Giełdzie Papierów Wartościowych notowanych jest około 500 spółek. Trudno wymagać od siebie, by znać dokładnie każdą z nich lub chociaż obserwować ich wykresy. Dlatego też najczęściej skupiamy się na wybranym indeksie lub branży, w których szukamy atrakcyjnych dla nas spółek. Pytanie więc, skoro wszyscy (lub przynajmniej w większości) tak robimy, to czy i jaki ma to wpływ na notowania spółek w ostatecznym rozrachunku. A jeżeli ma, to w jaki sposób można to wykorzystać.

Z czego może wynikać różnica w notowaniach? Przede wszystkim ze znacznie większego zainteresowania akcjami spółek z głównych indeksów. Im więcej inwestorów handluje wybranymi akcjami, tym większa jest ich płynność, mniejsza jest ich płynność, skuteczniejsza jest analiza techniczna i tym lepiej wycenione są fundamenty. To z kolei może wpływać bezpośrednio na ich stopy zwrotu.

Czy spółki po wejściu do głównego indeksu zachowują się inaczej

O tym, jak duża jest różnica w zainteresowaniu ze strony inwestorów między akcjami notowanymi w głównym indeksie a poza nim świadczy chociażby realizowany codziennie obrót. W WIG20 notowanych jest jedynie 20 spółek (4% całości), a generują aż około 85% średniego obrotu. Spółki z wszystkich trzech głównych indeksów (28% całości) odpowiadają z kolei za 98% obrotu. Tym samym, obrót na wszystkich pozostałych firmach (72% całości) to niewiele ponad 2%.

Aby sprawdzić czy sprawia to różnicę i czy ta różnica jest dla nas istotna, należy zarówno wybrać odpowiednie spółki do porównania, jak i określić właściwe parametry. Naturalnie nie można porównywać dwóch różnych firm z których jedna jest notowana w indeksie, a druga nie. Ich akcje mogą bowiem poruszać się w całkiem inny sposób niekoniecznie z tego powodu. Dlatego najlepiej jest porównać notowania tej samej spółki, sprzed i po zaliczeniu do jednego z głównych indeksów. Po drugie sprawdzić warto jedynie spółki z sWIG80 oraz WIG20 – w pierwszym przypadku spółka dopiero rozpoczyna “karierę” w głównym indeksie, a w drugim wliczona zostaje w najważniejszy indeks na GPW.

SQUABER ALERTY I POWIADOMIENIA GIEŁDOWE

Interesujesz się giełdą i szukasz dostępu do bazy wiedzy?

Porównane zostaną w ich przypadku notowania dzienne dla roku poprzedzającego wliczenie do indeksu, jak i dla roku po zaliczeniu. Oczywiście obliczenia mogą zaburzyć różnice w kondycji fundamentalnej akcji, jednak nie da się ich w żaden sposób zlikwidować, a i trzeba przyjąć, że w ogólnym rozrachunku nie będą one aż tak istotne.

Wybrane firmy

- WIG20: Boryszew, Eurocash, Kernel, Bogdanka, Synthos

- sWIG080: Dębica, Farmacol, Kredytin, PEP, Stalexport, Ursus, Wielton, Zepak

To co nas interesuje jeśli chodzi o różnicę, to naturalnie stopa zwrotu – czy notowania są bardziej zmienne, czy można więcej zarobić, czy trzeba bardziej uważać, oraz obroty – czy spółka jest bardziej płynna, czy łatwiej się nią handluje.

Czego powinniśmy oczekiwać? Większe zainteresowanie ze strony inwestorów powinno przynieść akcjom niższe i bardziej stabilne stopy zwrotu – brak skoków wywołanych brakiem płynności oraz wzrost średniego dziennego wolumenu (przy jednoczesnym spadku jego zmienności), a także, naturalnie, a także wzrost całkowitego wolumenu.

W Stalexporcie jest poprawa, w sWIG80 nie

Jedną z analizowanych spółek jest zarządca m.in. autostrady A4 na odcinku Katowice – Kraków, Stalexport. W okresie przed włączeniem w indeks sWIG80 zanotował on całkiem przyzwoite wzrosty – jego akcje podrożały do około 1,47 PLN, choć jeszcze jedenaście miesięcy wcześniej kosztowały jedynie nieco ponad złotówkę. Średnia stopa zwrotu wyniosła w tym czasie ±1,18%, przy czym odchylała się o około 1,35 punktu procentowego. Średni dzienny wolumen wyniósł zaś nieco ponad 174 tysiące złotych, jednak przez okres zdecydowanie podwyższonego obrotu poszczególne wyniki odchylały się od średniej aż o ponad 565 tysięcy złotych.

Notowania akcji Stalexportu poprawiły się niemal w każdym aspekcie – średnia stopa zwrotu obniżyła się do poziomu ±1,16%a jej odchylenie spadło do 1,32%. Naturalnie nie są to znaczące zmiany, ważna jest jednak tendencja – po włączeniu akcji w jeden z głównych indeksów notowania faktycznie uległy poprawie. Nie jest to jednak reguła, wśród pozostałych spółek co prawda aż w ¾ przypadkach bezwzględna stopa zwrotu również spadła, jednak o spadku odchylenia (zmienności) decydował właściwie rzut monetą.

Jeżeli chodzi z kolei o wolumen, to tutaj sytuacja wygląda inaczej. Owszem, dla Stalexportu średni wolumen przez prok po włączeniu do głównego indeksu wzrósł do około 268 tysięcy złotych (a więc półtorakrotnie), jednak jednocześnie podniosło się odchylenie (do 725 tysięcy). Co ciekawe, obroty wzrosły jedynie w 2 na 8 badanych przypadków, z kolei odchylenie wolumenu (podobnie jak odchylenie stopy zwrotu) spadło jedynie w 50% przypadków.

Ostatecznie więc, specyfika notowań przeanalizowanych spółek, które weszły jakiś czas temu do sWIG80 niekoniecznie uległa znaczącej zmianie. Co prawda, w znacznej większości przypadków stopy zwrotu się nieco wygładziły to jednak ich odchylenie nie wykazało znaczącej zależności od tego czy są w indeksie czy nie. Co więcej, w przypadku wolumenu zmiany zaszły w przeciwnym, niż oczekiwany, kierunku.

Świadczy to o tym, że w przypadku przejściu spółki do najmniejszego z trzech najważniejszych indeksów na GPW niewiele się zmienia. Nietrudno się jednak temu dziwić, obrót na tych spółkach to jedynie bardzo niewielka część całości (mniej niż 4%). Gra o najwyższą stawkę toczy się więc dopiero w najwyższej lidze.

W WIG20 widać różnicę

Wejście do głównego indeksu przynosi spółce wiele popularności. Znajduje się ona bowiem w elitarnym gronie Blue Chipów, największych, najbardziej płynnych i, teoretycznie, najbardziej stabilnych spółek z GPW. Wynika to z kilku powodów. Spółki z WIG20 są wciąż na świeczniku – na ich temat pojawia się wiele analiz i komentarzy, niemal obowiązkowe są rekomendacje w każdym biurze maklerskim, a ich działalność jest dokładnie prześwietlona. Z drugiej strony, Inwestuje w nie większość większość inwestorów (co można stwierdzić po analizie zapytań na forach, blogach i przeglądarkach internetowych), a także inwestorzy zza granicy. W większości przypadków mają oni bowiem specjalne wytyczne co do papierów, w których ulokować mogą kapitał a w przypadku polskiego parkietu, to głównie spółki z WIG20 je spełniają.

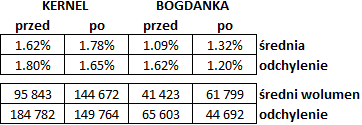

Najlepszymi reprezentantami wśród badanych spółek są ukraiński Kernel i węglowa Bogdanka, w przypadku których poprawiły się praktycznie wszystkie wskaźniki, za wyjątkiem stopy zwrotu (która co prawda wzrosła, jednak z założeń badania wynikało, że powinna spaść). Ich wyniki prezentują się tak, jak widać to w tabeli po prawej.

Podobnie sytuacja wygląda w przypadku innych firm – około 40% zanotowało niższe stopy zwrotu, dla 80% spadło odchylenie stóp zwrotu, dla 60% wzrósł średni wolumen a dla 80% spadło jego odchylenie. W przypadku WIG20 faktycznie widać więc różnicę – po zaliczeniu do głównego indeksu notowania spółek ulegają podobnym zmianom.

Co to oznacza?

O ile stopy zawrotu nie trzeba nikomu tłumaczyć, o tyle czym jest jej odchylenie już tak. Odchylenie informuje nas o ile punktów procentowych średnio odchylają się wyniki dla poszczególnych dni. Jeżeli więc mamy odchylenie 1,2 pp. przy średniej stopie zwrotu na poziomie 1%, to możemy liczyć na to, że każdego dnia wynik będzie się różnił od 1% o właśnie 1,2 punktu procentowego.

Im niższe jest więc odchylenie, tym mniejsze ryzyko ponosimy inwestując w wybrane akcje. Tym samym, jeśli po wejściu do WIG20 cena akcji spółki podlega niższemu odchyleniu, to jednocześnie staje się dla inwestorów mniej ryzykowna.

W przypadku odchylenia wartości obrotu sprawa ma się nieco inaczej – Im wyższe odchylenie, tym większa różnica między wartością wolumenu w poszczególnych dniach. Tym samym ma dla nas ogromne znaczenie czy sprzedamy duży pakiet w odpowiednim dniu. Jeśli zrobimy to przy małym wolumenie, to może się okazać, że trzeba będzie mocniej obniżyć cenę by bardziej zachęcić inwestorów do odkupienia. Im mniej wartość obrotu się odchyla, tym bardziej możemy być pewni, że każdego dnia sprzedamy po odpowiednich cenach.

Jak widać, w przypadku przejścia do najważniejszego indeksu giełdowego na GPW odchylenie wolumenu obrotu spadło w niemal wszystkich przypadkach.

Choć nie widać poprawy w przypadku przejścia spółek do sWIG80, to jednak każdy przypadek należy rozpatrywać osobno. Jak widać bowiem, zależności te mają fundamentalne podstawy, a ich niska skuteczność może wynikać z faktu, że polski rynek nie jest na tyle rozwinięty, by wejście spółki do sWIG80 miało znaczenie. Inaczej sprawa ma się jednak w przypadku WIG20 – tutaj możemy być niemal pewni, że notowania ulegną wyżej opisanym zmianom.