Pasywne inwestycje w USA

Jednym z odwiecznych pytań dotyczących inwestycji jest wybór stylu inwestowania. Przez styl mam na myśli tutaj rozróżnienie między podejściem aktywnym i pasywnym. Nie ma jednoznacznej definicji inwestowania pasywnego i aktywnego. Granica jest bardzo płynna i zależy od nastawienia samego inwestora. Warto mieć jednak na uwadze kilka cech strategii, które wynikają z tego wyboru.

W stosunku do strategii aktywnej, strategia pasywna będzie:

- mniej czasochłonna,

- mniej zmienna (mniej ryzykowna),

- bardziej powtarzalna (mniej subiektywna),

- miała dłuższy horyzont inwestycyjny,

- mniej stresująca dla inwestora.

Poniżej prezentujemy pasywne podejście idealne do zastosowania w połączeniu z wspominanym rachunkiem inwestycyjnym, które:

- nie wymaga dużego kapitału,

- wymaga regularności (dokładnie 1 czynności raz na kilka tygodni),

- daje stopę zwrotu na poziomie 6,56% – 7,22% rocznie przez 13 lat (w zależności od waluty),

- minimalizuje tzw. ryzyko złej daty (czyli ryzyko kupna na lokalnym maksimum),

- jest idealne dla osób myślących o systematycznym budowaniu kapitału w długim horyzoncie czasowym, którzy dysponują ograniczonymi zasobami czasu, który mogą przeznaczyć na inwestycje.

Strategia polega na regularnym zakupie, w stałych odstępach czasu, tych samych walorów. Nie wymaga ona żadnych dodatkowych czynności. Dzięki regularnym małym transakcjom minimalizujemy ryzyko złej daty, które oznacza ryzyko wejść na rynek całym kapitałem na szczycie notowań.

Od takiej strategii nie możemy oczekiwać gigantycznych stóp zwrotu, ale też nie wymaga ona praktycznie żadnego zaangażowania czasowego. Możemy jednak oczekiwać od niej większej stabilności i mniejszych wahań wartości portfela, co też pokazują zaprezentowane poniżej symulacje.

W naszym teście raz na 4 tygodnie kupowaliśmy po 1 udziale w każdym z 4 funduszy ETF (wszystkie dostępne są za pomocą wspominanego rachunku):

- iShares Core S&P 500 ETF

- iShares Core U.S. Aggregate Bond ETF

- iShares Russell 1000 Growth ETF

- iShares MSCI EAFE ETF

Taki portfel zawiera ekspozycję zarówno na rynek akcyjny w USA i na świecie jak i ekspozycję na rynek obligacji. Jest on całkiem dobrze zdywersyfikowany, w potocznym tego słowa znaczeniu. Dodatkowo możemy go nazwać dywidendowym. Każdy z tych funduszy ETF wypłaca regularnie dywidendę, którą trzymamy na rachunku w formie gotówki jeszcze bardziej minimalizując zmienność stopy zwrotu całego portfela (relacja sumy wypłat dywidend w złotówkach to sumy wpłat do portfela to ponad 16%!). Poniżej garść informacji o wynikach.

- Początek okresu symulacji – styczeń 2005 roku (zależało nam na długim okresie obejmującym bessę lat 2007 – 2008)

- Transakcje co 4 tygodnie (ok. 1 miesiąc).

- W każdym takim oknie kupujemy po 1 udziale w wymienionych ETFach (do wartości nominalnych nie ma się co przywiązywać, zostały one zaprezentowane tylko jako punkt odniesienia, istotniejsze są te relatywne,.

- W kalkulacjach uwzględniamy ryzyko walutowe (prezentujemy wyniki w USD i PLN, w naszym wypadku ryzyko walutowy zadziałało na naszą korzyść – wynik w PLN jest wyższy od wyniku w USD)

- Uwzględniamy dywidendy, które wypłacają te fundusze

- Średnie odchylenie standardowe stóp zwrotu takiego portfela jest mniejsze o 29% (dla portfela w PLN) i o aż 51% (dla portfela w USD) niż zmienność samego indeksu S & P 500 w analogicznym okresie.

%

Całkowita stopa zwrotu (dla portfela w zł)

%

Całkowita stopa zwrotu (dla portfela w $)

%

Średnia roczna stopa zwrotu (dla portfela w zł)

%

Średnia roczna stopa zwrotu (dla portfela w $)

Wartość portfela na koniec marca 2018

Suma wszystkich wpłat

Wartość portfela na koniec marca 2018

Suma wszystkich wpłat

Suma otrzymanych dywidend (w zł)

Suma otrzymanych dywidend (w $)

Porównanie sumulowanych stóp zwrotu dla portfeli w PLN i USD

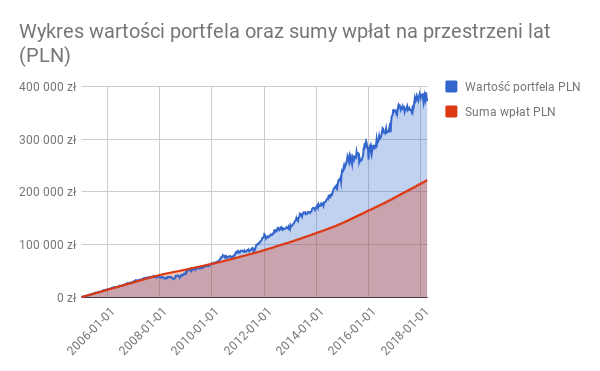

Wykres wartości portfela oraz sumy wpłat na przestrzeni lat (PLN)

Wykres wartości portfela oraz sumy wpłat na przestrzeni lat (USD)

Jak wyjść z takiej strategii?

Dokładnie tak samo jak dokonywaliśmy w niej zakupów – powoli. W stałych odstępach czasu sprzedając stałej wielkości pakiety posiadanych walorów. Kluczem do sukcesu w tej strategii jest minimalizowanie ryzyka złej daty. Należy to robić nie tylko przy dokonywaniu transakcji kupna ale również transakcji sprzedaży. W całym cyklu życia takiej strategii, która może odpowiadać np. szerokiemu horyzontowi 25 lat do emerytury, można takie okresy podzielić na 3 części:

- pierwsze 10 lat okresu budowania kapitału (regularne zakupy w określonych odstępach)

- kolejne 5 lat okresu stabilizacji (dalej oszczędzamy pieniądze, ale już nie inwestujemy ich na rynku)

- ostatnie 10 lat okresu wychodzenia z inwestycji (stopniowo zmniejszamy swoje zaangażowanie na rynku)

Pamiętaj również (zwłaszcza jeśli nie zdecydujesz się na inwestycje na rynku kasowym), że inwestycje w instrumenty rynku OTC, w tym kontrakty na różnice kursowe (CFD), ze względu na wykorzystywanie mechanizmu dźwigni finansowej wiążą się z możliwością poniesienia strat nawet przy niewielkiej zmianie ceny instrumentu bazowego, na podstawie którego jest oparte kwotowanie cen danego Instrumentu. Osiągnięcie zysku na transakcjach na instrumentach OTC, w tym kontraktach na różnice kursowe (CFD) bez wystawienia się na ryzyko poniesienia straty, nie jest możliwe. Podejmując decyzje inwestycyjne, należy kierować się własnym osądem.

Inwestycje w akcje na GPW i nie tylko!

Zostań globalnym inwestorem i inwestuj w prawdziwe akcje dzięki błyskawicznej realizacji zleceń na NYSE, Deutsche Bose, Nasdaq i wielu innych giełdach. W ofercie dostępne są również akcje polskie z GPW!

Warto zapoznać się z tą ofertą ponieważ dzięki niej inwestowanie w Polsce i na rynkach zagranicznych stało się dużo prostsze i tańsze.