Koniec wakacji to ważny moment z punktu widzenia giełdowej koniunktury. Mija bowiem newralgiczny okres niskiej płynności, który choć zwykle oznacza leniwe sesje i brak obrotów, jednak w nielicznych przypadkach może doprowadzić do ogromnego zamieszania (patrz druga połowa sierpnia 2015). Koniec wakacji to czas, kiedy ostatni, kluczowy dla wycen giełdowych kwartał jest już za pasem, a kolejny rok rynkowej historii wchodzi w zaawansowaną fazę. W jaki sposób zachowują się największe polskie spółki do tej pory i co czeka je w ciągu najbliższych miesięcy?

Rok 2016 był bardzo burzliwy dla giełdowych inwestorów. Wydarzenia takie jak Brexit, ustawa frankowa, podatek bankowy i od sprzedaży detalicznej czy plany ratowania kopalń mocno wpływały na notowania spółek. Nie bez znaczenia pozostawały również koniunktura na rynku surowców czy zamieszanie wokół Trybunału Konstytucyjnego i uwaga, jaką do tej sprawy przywiązuje Komisja Europejska.

Te wydarzenia sprawiły, że notowania WIG20 od początku roku nie zmieniły długoterminowej sytuacji tego indeksu. Obecnie kurs głównego polskiego indeksu znajduje się jedynie 5% niżej niż na otwarciu 2016 roku, a jego sytuacja techniczna jest wciąż problematyczna. WIG20 notuje bowiem w ostatnich dniach głęboką korektę, która może się ostatecznie przerodzić w powrót do trendu spadkowego.

Nie wiesz gdzie szukać okazji?

Zaawansowane algorytmy napisane przez wieloletnich inwestorów w czasie rzeczywistym w Squaberze śledzą rynek, abyś Ty nigdy więcej nie przegapił żadnej okazji. Sprawdź kompletnie za darmo nasze alerty!

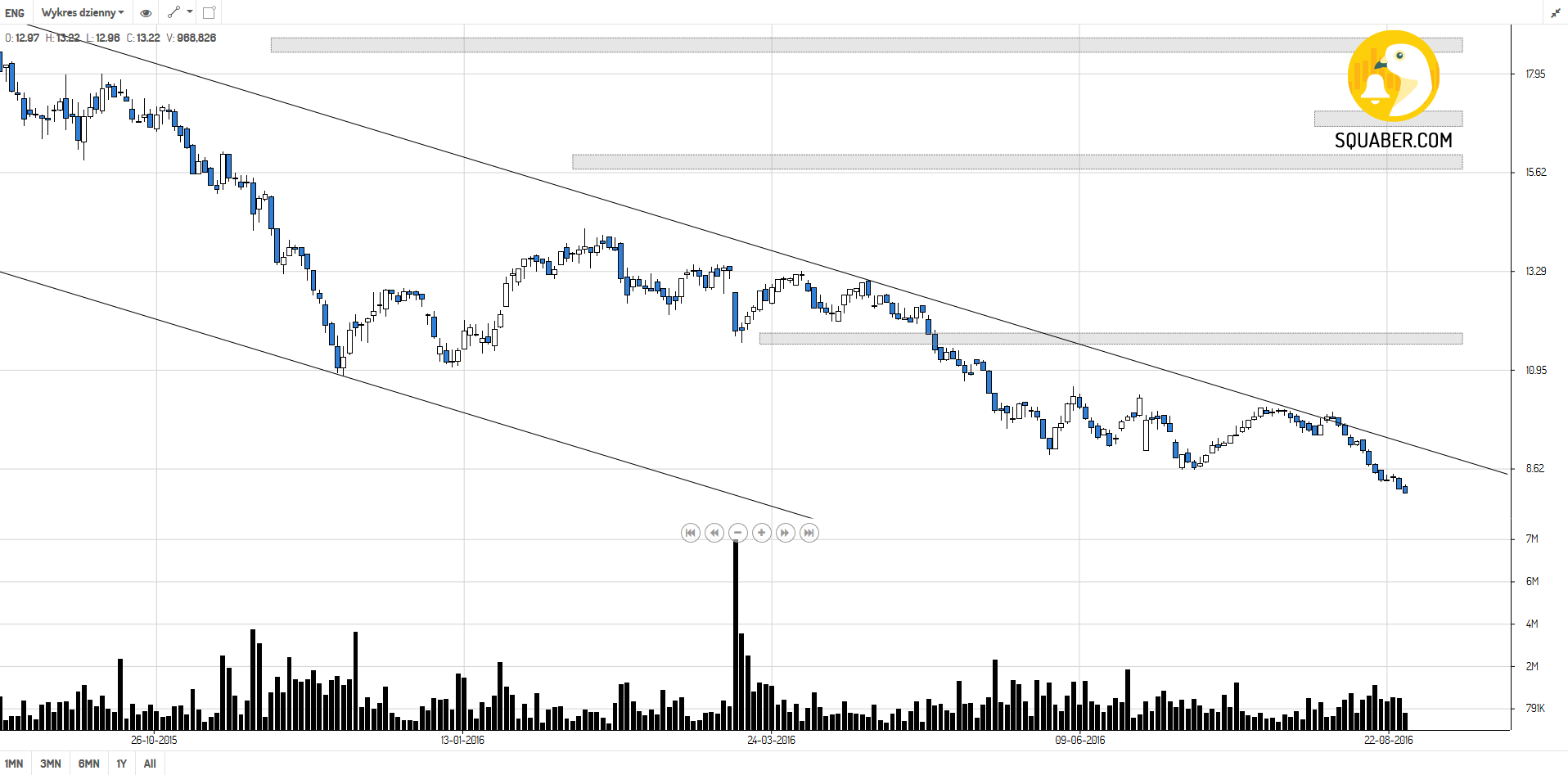

Choć szeroki indeks notuje niewielką stopę zwrotu od początku roku (year to date, YTD), to jednak w ramach WIG20 notowane są spółki, które zarówno zanotowały imponujące wzrosty, jak i głębokie spadki. W gronie liderów wśród Blue Chipów znalazły się m.in. KGHM oraz dwa banki, jednak niezaprzeczalnie przewodziło im obuwnicze CCC, które tylko w tym roku zyskało na wartości prawie 35%! Z drugiej strony, WIG20 ciągnięty w dół był przez należące do Skarbu Państwa spółki energetyczne – najmocniej traciła Energa, ponad 31% – oraz takie firmy jak PZU, LPP czy OPL.

Liderzy WIG20

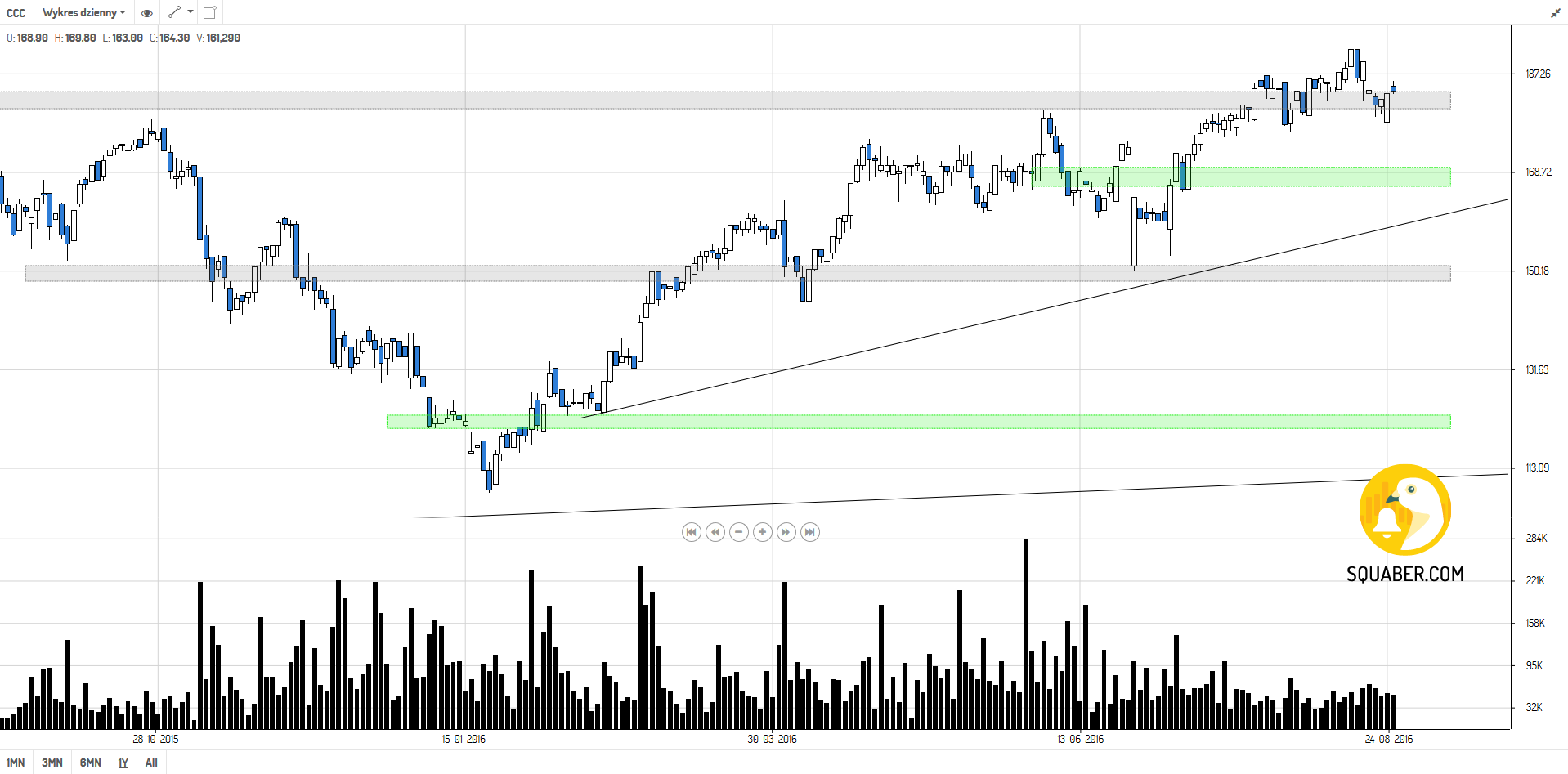

Bezsprzecznie, najlepszą z największych spółek jest główny giełdowy producent obuwia, CCC zarobiło bowiem aż 34%! Co ciekawe, CCC porównuje się często do prowadzącego podobny biznes LPP, choć druga z tych firm okazała się w bieżącym roku jedną z najgorszych. W obydwie spółki uderzył nałożony na nie przez Prawo i Sprawiedliwość podatek od sprzedaży detalicznej, jednak jak widać inwestorzy oceniają, że CCC lepiej sobie z jego płaceniem poradzi.

Niewykluczone jednak, że koniec roku będzie dla akcjonariuszy CCC znacznie mniej łaskawy. 75-złotywy rajd z poziomu około 110 PLN oznacza bowiem, że cena akcji znalazła się w okolicy historycznych maksimów. Takie poziomy są zaś z jednej strony bardzo trudne do przebicia, a z drugiej doprowadzają do większego odreagowania. Naturalnie nawet ważne poziomy wsparć i oporów bywają przebijane, jednak nadchodzące tygodnie mogą być dla inwestorów nieco mniej pozytywne.

Rok 2016, a przynajmniej jego okres wakacyjny, bardzo dobrze zapamiętają akcjonariusze naszego miedziowego giganta. Akcje KGHM rosły dynamicznie od końca czerwca do połowy sierpnia i zyskały w tym czasie ponad 40%. Niestety przez poprzedzającą ten rajd wyprzedaż stopa zwrotu od początku roku wynosi jedynie połowę tej wartości, jednak wynik +21% YTD plasuje KGH na drugim miejscu.

Warto jednak pamiętać, że cena akcji KGHM wrażliwa jest praktycznie jedynie na cenę sprzedawanego przez spółkę surowca, a koniunktura na rynku miedzi wciąż pozostaje bardzo słaba. Rosnące w wolnym tempie kraje wschodzące i zwalniające Chiny, a więc ogromna część strony popytowej na tym rynku, wciąż zmniejsza swoje zapotrzebowanie na ten surowiec. Dlatego tak długo, jak perspektywy dla emerging markets pozostaną słabe, tak długo akcje KGHM nie będą dobrą inwestycją z fundamentalnego punktu widzenia.

Stawkę z dwucyfrowym wzrostem zamykają jeszcze dwa banki – mBank oraz BZWBK – a także Cyfrowy Polsat. Na szczególną uwagę zasługują właśnie banki, ponieważ to one znalazły się pod największą presją w całym 2015 i to one najsilniej rosną w ostatnich tygodniach. To one również mają najwięcej do odrobienia spośród wszystkich głównych firm. W ich przypadku istniały dwa czynniki ryzyka i oba obecnie zniknęły z horyzontu. Pierwszym był podatek bankowy, którego, jak można się tego było domyślić, banki nauczyły się obchodzić, a drugim ustawa frankowa. Ostatnia propozycja Andrzeja Dudy zakłada jednak brak przewalutowania (przynajmniej na teraz), co jest dla banków wyjściem możliwie najkorzystniejszym.

Bez walki również z tyłu stawki

Najgorszą spółką w całym WIG20 w tym roku jest zaś energetyczna Energa. Akcje tej firmy wyprzedawane są niemal nieprzerwanie od maja 2015 roku, i choć wyprzedaż spowolniła w 2016 roku, to jednak i tak 8 miesięcy tego roku kosztowało inwestorów aż ponad 30%. Ostatnie spadki doprowadziły zaś do tego, że akcje Energii stały się najtańsze w historii.

Co ciekawe, sama Energa nie ma problemów finansowych, które mogłyby doprowadzić do takiej wyprzedaży. Wszystkiemu winny jest rządowy plan ratowania kopalń, który zakłada, że w ratowanie polskiego górnictwa zaangażują się właśnie spółki energetyczne. W centrum uwagi była nie tylko Energa, ale także na przykład Polska Grupa Energetyczna, której akcje potaniały w tym roku o 8%. O ile w przypadku CCC, gdzie widzieliśmy bardzo silny trend wzrostowy, możliwe jest odwrócenie trendu, o tyle tutaj wszystko wskazuje na to, że będzie on kontynuowany. Największym problemem Energi jest bowiem to, że należy ona do Skarbu Państwa, a to się szybko nie zmieni.

Oprócz Energi rozczarowywały również Orange, LPP oraz PZU i tylko te cztery firmy notują w tym roku dwucyfrowe spadki. Poza tym, w tracącej części WIG20 znajdują się jeszcze przede wszystkim dwie spółki energetyczne (które wciąż pikują) oraz trzy banki, które jeszcze nie wyszły ponad kreskę, choć niewiele im brakuje.

Kto ma najlepsze perspektywy?

Jednym z najbardziej perspektywicznych, choć wciąż bardzo ryzykownych sektorów pozostaje sektor bankowy. Banki to bowiem spółki, które zostały w ostatnich latach bardzo mocno przecenione, a takie nastawienie inwestorów do nich wynikało z dwóch czynników – podatku bankowego oraz ustawy frankowej. Obecnie oba te zagrożenia niemal zniknęły z horyzontu – naturalnie, sprawa przewalutowania franków nie została ostatecznie rozwiązana, jednak postawa Prezydenta pokazuje, że kosztowne (dla banków) propozycje najprawdopodobniej nie wrócą na stół.

Oczywiście stałym zagrożeniem jest tutaj zainteresowanie ze strony Skarbu Państwa tym sektorem. Banki to strategiczne z punktu widzenia gospodarki instytucje, to też raz po raz wraca temat ich repolonizacji. Niestety do przejęcia akcji banków znajdujących się w zagranicznych rękach zmusić można jedynie państwowe podmioty, dlatego też występuje tu ogromne ryzyko polonizacji sektora bankowego. O tym dlaczego zaangażowanie SP w spółkę nie jest dla niej pozytywne, wystarczy choćby wskazać sektor energetyczny czy porównać państwową JSW z prywatną Bogdanką.

Niemniej, przy zachowaniu odpowiedniej ostrożności banki mogą przynieść bardzo przyzwoite stopy zwrotu. Warto jednak przy tym pamiętać, że, szczególnie na GPW, istnieje ogromna różnica między bankami zaangażowanymi w kredyty frankowe, instytucjami państwowymi oraz pozostałymi bankami. Do akcji każdego banku trzeba więc podejść indywidualnie!

CHCESZ OTRZYMYWAĆ WIĘCEJ INFORMACJI Z GIEŁDY?

Dzięki Squaberowi otrzymasz taką możliwość. Codzienne informacje rynkowe oraz całkowicie darmowa baza wiedzy jest na wyciągnięcie ręki.