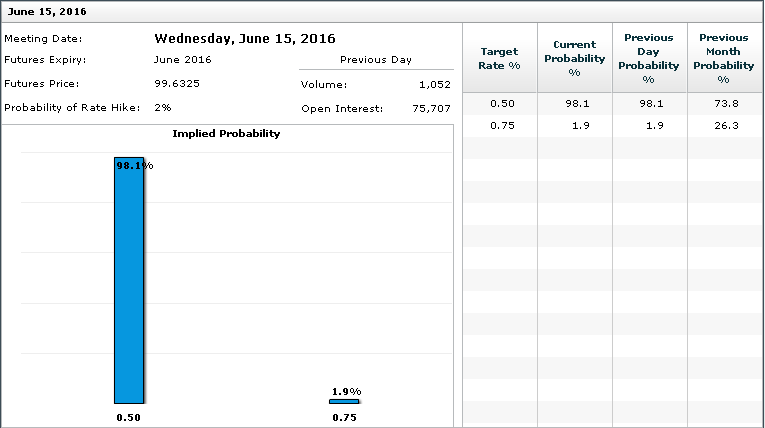

Już dziś poznamy decyzję FEDu odnośnie stóp procentowych.

To co do niedawna było jeszcze niemal pewne (czerwcowe podwyżki) aktualnie jest praktycznie nierealne. Jeśli uważnie śledzicie wypowiedzi prezesa banku centralnego USA zapewne pamiętacie komunikat z maja bieżącego roku, w którym to Janet Yellen uzależniła czerwcową decyzję od danych, które napłyną przed kolejnym posiedzeniem. Od tego momentu wszystko szło całkiem nieźle a kolejne odczyty napawały optymizmem aż do feralnego pierwszego piątku miesiąca (3 czerwca) kiedy to poznaliśmy wartość zatrudnienia w sektorze pozarolniczym, czyli jeden z najważniejszych odczytów dla amerykańskiej gospodarki. Publikacja na poziomie 38 tysięcy znacznie zawiodła oczekiwania ekonomistów, którzy spodziewali się 159 tysięcy nowych miejsc pracy, a dodatkowo wartość ta byłą najgorsza od 2011 roku. To oczywiście diametralnie zmieniło obraz ewentualnych czerwcowych podwyżek i obecnie rynek daje jedynie 2% szans na taki obrót spraw.

Czy podwyżki są pewne?

W tym momencie do głowy przyszło mi jednak zupełnie inne pytanie. Co by było gdyby Payrollsy okazały się lepsze lub zbliżone do oczekiwań? Czy FED zdecydował by się na podwyżkę w czerwcu? Moim zdaniem nie, a główną tego przyczyną byłoby widmo Brexitu. Przytoczę tutaj słowa prezesa FED z Atlanty, który już jakiś czas temu powiedział, że bank centralny USA powinien zaczekać do lipca z decyzją o podwyżce stóp procentowych, powołując się na potencjalne zakłócenia wynikłe z powodu głosowania w Wielkiej Brytanii w dniu 23 czerwca w sprawie wyjścia z Unii Europejskiej. Jaki jest więc najbliższy możliwy termin podwyżek?

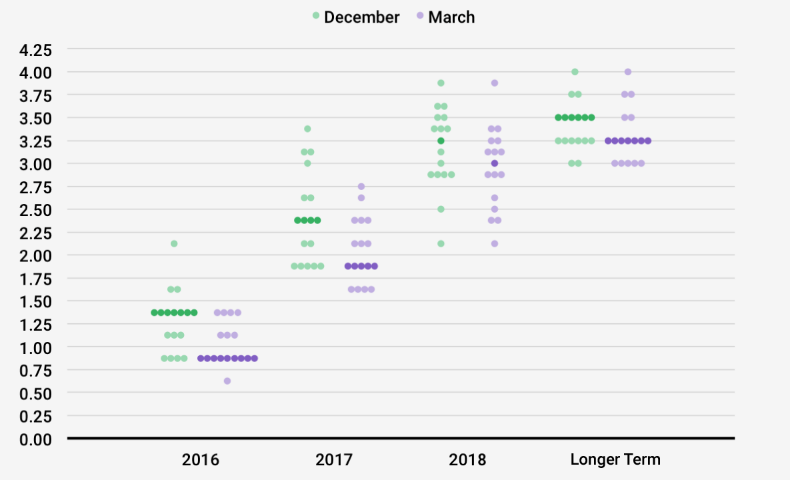

Według tzw. kropek FED w tym roku powinniśmy być świadkami jeszcze dwóch podwyżek. i ukształtowania stóp procentowych w przedziale 0.75-1.00%. Warto pamiętać jednak, że jeszcze w Grudniu 2015 przedział ten był na poziomie 1.25-1.50%. Pierwszym możliwym terminem jest więc lipiec, jeśli oczywiście Wielka Brytania pozostanie w Unii Europejskiej. Osobiście jednak spodziewam się odłożenia tej decyzji najwcześniej na wrzesień biorąc pod uwagę wartości kontraktów futures na stopę procentową. Bardzo możliwe jednak, ze termin ten jeszcze się oddali. Biorąc pod uwagę stan amerykańskiej gospodarki jedno jest jednak pewne: cykl podwyżek na pewno będzie w najbliższym czasie kontynuowany.

[sc name=”register”]

Jak zachowa się polska giełda?

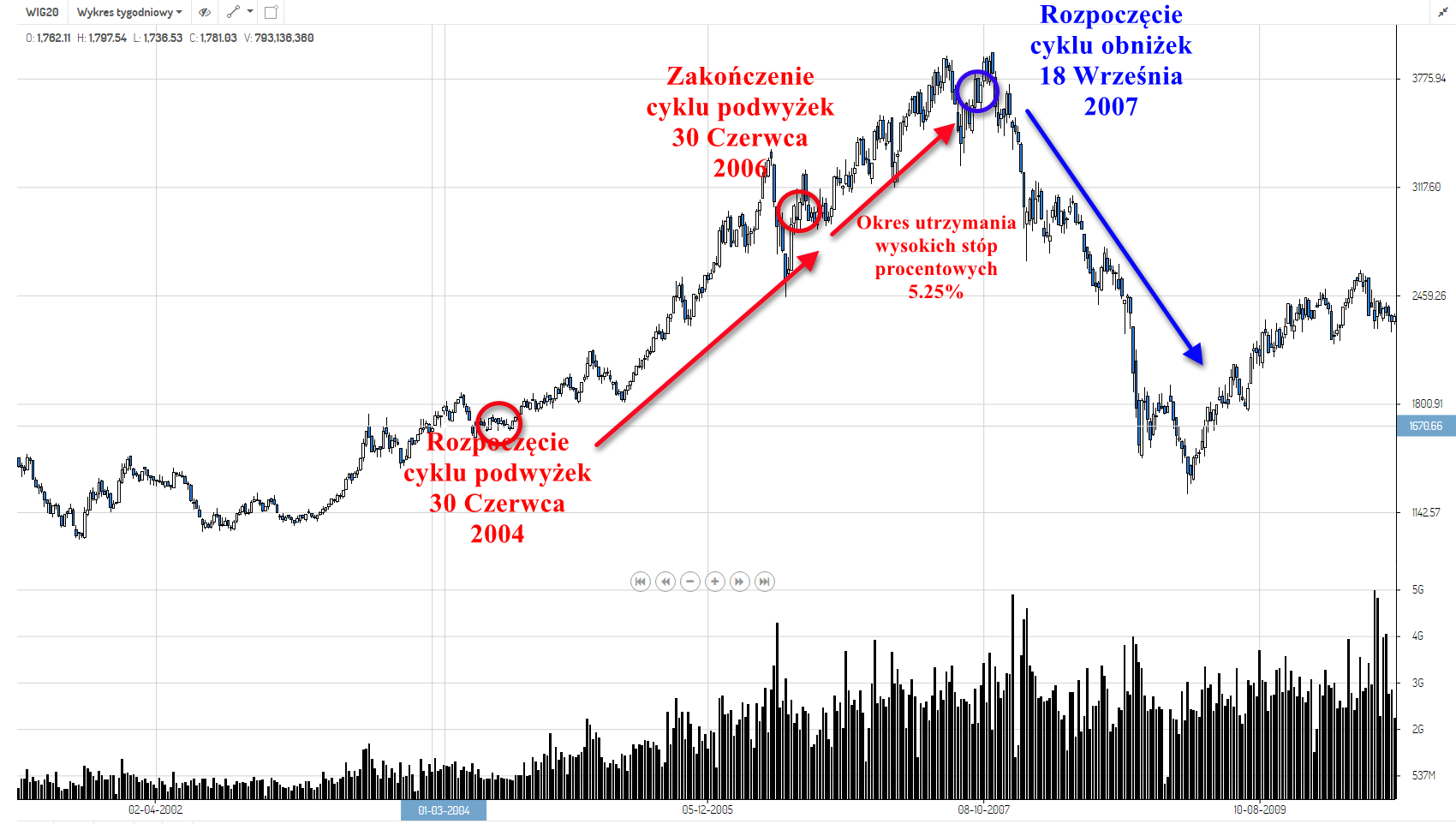

Jedno z ważniejszych pytań dla polskich inwestorów dotyczy zachowania polskiej giełdy w przypadku wspomnianej kontynuacji podwyżek stóp procentowych. W tym celu sięgnąłem do historii i zobaczyłem jak spisywał się główny polski indeks, czyli WIG20 podczas ostatniego cyklu podwyżek.

Biorąc pod uwagę okres od 30 czerwca 2004 roku (pierwsza podwyżka) do 30 czerwca 2006 roku (ostatnia podwyżka) widzimy, że w tym czasie polski indeks wyraźnie zwyżkował i zanotował ponad 50% wzrost. W trakcie 17 podwyżek aż 12 razy znajdował się wyżej niż poprzednio a jedynie 5 razy spadał. Porównując to z obecną sytuacja warto odnotować, że dwa spadkowe okresy pod rząd wystąpiły jedynie na początku cyklu podwyżek, a w dodatku wykres znajdował się w podobnych poziomach punktowych. Wtedy w okolicach 1725 pkt., obecnie w rejonach 1750 pkt. Oczywiście obecnie polski indeks może zachowywać się zupełnie inaczej szczególnie biorąc pod uwagę, że sposób prowadzenia polityki podwyżek stóp procentowych jest całkowicie inny (w okresie czerwiec 2004 – czerwiec 2006 przy okazji każdego posiedzenia byliśmy świadkami podwyżek obecnie jest to znacznie bardziej rozłożone w czasie, ostatnia podwyżka w grudniu 2015 roku, kolejna najwcześniej w lipcu a najprawdopodobniej później). W związku z tym uważam, że obecny cykl podwyżek nie będzie miał wpływu na polski parkiet a jeśli już to w bardzo niewielkim stopniu.

Gospodarka USA barometrem globalnej koniunktury!

Należy pamiętać jednak, że gospodarka USA jest niejako barometrem globalnej koniunktury. W związku z tym wysoki poziom stóp procentowych w Stanach Zjednoczonych przekłada się na całą światową gospodarkę w tym również naszą. Patrząc na wykres notowań widzimy, że od rozpoczęcia do zakończenia cyklu podwyżek WIG20 wzrósł o ponad 50% a w okresie gdy stopy procentowe w USA utrzymywały się na najwyższych poziomach osiągnął swoje historyczne maksima w rejonach 3850 pkt. Wraz ze spadkiem stóp procentowych i pogorszeniem koniunktury w USA spadł natomiast do okolic, w których znajdujemy się obecnie. Oczywiście wszystko to związane jest głównie z kryzysem rozpoczętym w 2007-2008 roku, jednak należy pamiętać, że wtedy źródłem krachu były Stany Zjednoczone i w przyszłości może być podobnie.