Podsumowanie

- Czas publikacji danych makroekonomicznych to zwykle okres podwyższonej zmienności

- Za granicą niczym wyjątkowym nie jest zabezpieczanie pozycji w czasie publikowania informacji gospodarczych

- Polska giełda znacznie słabiej reaguje jednak na fundamenty

Reakcja WIG20 na dane gospodarcze, czyli o fundamentach na GPW słów kilka

W trwającej od zarania dziejów dyskusji o wyższości analizy technicznej nad fundamentalną i odwrotnie to analitycy fundamentalni znajdują się na uprzywilejowanej pozycji. Wynika to z faktu, że ceny akcji rosną lub spadają z powodu wystąpienia określonych czynników fundamentalnych, nie zaś wyrysowania się określonych formacji technicznych.

Czynniki fundamentalne dzielą się zaś na te, dotyczące poszczególnych spółek i są związane ściśle z ich działalnością (takie jak na przykład informacje dotyczące planów czy wskaźniki finansowe), a także na te, które określają ogólną koniunkturę w kraju. O ile pierwsza grupa wywiera silny wpływ na notowania akcji firm, których dotyczą, o tyle druga grupa nierzadko sprawia, że dobre lub złe nastroje związane ze wskaźnikami z tej grupy trzęsą całym parkietem giełdowym.

W Stanach Zjednoczonych, czyli na najlepiej rozwiniętym rynku kapitałowym, całkiem naturalnym jest korygowanie poziomu zabezpieczenia swoich pozycji w czasie publikacji ważnych danych makroekonomicznych. Do tych danych należą przede wszystkim payrollsy, czyli informacja o zmianie zatrudnienia, decyzje dotyczące stóp procentowych, inflacja czy PKB.

Co ciekawe silnie wpływają one nie tylko na notowania akcji amerykańskich, ale także powodują zamieszanie na parkietach w Wielkiej Brytanii, Niemczech, Francji, a także w Polsce.

Podczas tego badania zamierzam sprawdzić, czy taka sama sytuacja występuje w przypadku warszawskiej giełdy, to znaczy, chcę się dowiedzieć, w jakim stopniu należy mieć na uwadze publikacje dotyczące polskiej gospodarki inwestując na GPW. Efektem tego badania powinna być odpowiedź na pytanie: czy w krótkoterminowych handlu akcjami powinienem korygować zabezpieczanie swoich pozycji o ewentualne ruchy wywołane publikacją danych?

Intuicja podpowiada, że odczyty dotyczące polskiej gospodarki powinny mieć wpływ na notowania, gdyż to właśnie koniunktura gospodarcza determinuje zyskowność działalności przedsiębiorstw, a więc i ich wyniki finansowe, które w tak dużym stopniu determinują cenę akcji.

Z drugiej strony jednak, dyskontowanie bieżącej i przyszłej koniunktury przez inwestorów z GPW wydaje się być ograniczone, jako że polska gospodarka jest jedną z najsilniejszych w Europie, a główny warszawski indeks giełdowy wciąż pozostaje w tyle za europejskimi parkietami. Badać będę jednak tylko i wyłącznie krótkoterminowe reakcje, więc wniosek ten nie powinien mieć znaczenia.

Jak się do tego zabrałem

By analiza była jak najbardziej wiarygodna, wybrałem 4 najważniejsze wielkości gospodarcze (inflację, stopę bezrobocia, sprzedaż detaliczną i produkcję przemysłową) i przeanalizowałem zachowanie WIG20 podczas każdej publikacji w okresie ostatnich 18 miesięcy, co łącznie dało ponad 70 wyników. Sprawdzałem przy tym następujące zakresy notowań: reakcję (początkowy ruch aż do zatrzymania, pierwsze 30min oraz ruch aż do zamknięcia). Pozwoliło mi to określić nie tylko zakres reakcji, ale także to, czy i w jakich przypadkach ruch był kontynuowany.

SQUABER, ALERTY I POWIADOMIENIA GIEŁDOWE.

Jako użytkownik Squabera masz dostęp do wiedzy oraz najważniejszych wiadomości rynkowych zupełnie za darmo. Dołącz do grona nasz klientów!

Jeżeli chodzi o publikacje, nie ograniczyłem się jedynie do badania reakcji indeksu na samą wartość, ale również na to, jak odnosi się ona do poprzedniego odczytu, a także przede wszystkim do oczekiwań rynku. Ważne jest to dlatego, że to właśnie wartość prognozowana jest w największej mierze zdyskontowana przez rynek, a to odchylenia rzeczywistych wartości wywołują największe zaskoczenie i tym samym największy ruch.

Do tego dołożyłem taką samą analizę dla danych o wzroście gospodarczym, który publikowany jest w większych odstępach czasowych, a jego wysokość jest zwykle zdyskontowana już wcześniej, oraz dla dni, kiedy Rada Polityki Pieniężnej nieoczekiwanie zmieniała stopy procentowe, lub pozostawiała je niezmienione, gdy rynek oczekiwał działań.

Z przeprowadzonego w ten sposób badania udało się wyciągnąć kilka ważnych wniosków, które łącznie składają się na odpowiedź na jedno, fundamentalne, zadane wcześniej pytanie.

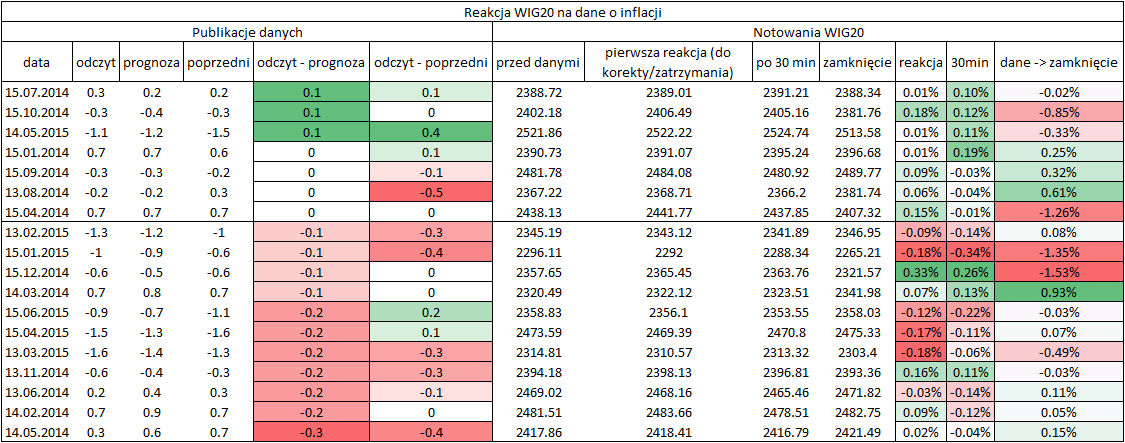

Reakcja WIG20 na odczyty o inflacji

Inflacja jest jednym z najistotniejszych wskaźników gospodarczych, gdyż z jednej strony, świadczy kondycji krajowiej koniunktury, a z drugiej, determinuje działania banku centralnego, czyli najważniejszej instytucji na rynku finansowym. W Polsce mierzona jest ona przez Główny Urząd Statystyczny (GUS) i publikowana około 12 tygodni po zakończeniu danego miesiąca.

Aż ⅔ badanego okresu przyda na czas deflacji w Polsce. Już około półtora roku temu inflacja znajdowała się na niskich poziomach około 0,7% wzrostu w ujęciu rocznym, a w lipcu 2014 roku wskaźnik ten po raz pierwszy znalazł się w obszarze ujemnym i od tego czasu niemal nieprzerwanie spadał. Wynika z tego, że dane te powinny mieć silny wpływ na notowania kursu WIG20, gdyż wywierały dużą presję na RPP, by ta podjęła działania, które zapobiegną spadkowi cen.

Charakter reakcji na pozytywne lub negatywne odczyty jest jednak trudny do określenia. Z jednej strony, spadająca inflacja może świadczyć o słabnącej koniunkturze i jest w tym przypadku czynnikiem negatywnym, mogącym doprowadzić do spadków na giełdzie. Z drugiej jednak, co pokazują doświadczenia zza granicy, spadający wzrost cen może doprowadzić do obniżki stóp procentowych przez bank centralny, co zaś jest wyceniane przez inwestorów jako działanie jak najbardziej pozytywne dla notowanych na giełdzie spółek. W przypadku deflacji w Polsce występuje jednak jeszcze jeden ważny czynnik – jej powód. Do spadku cen nie doprowadziła słabnąca koniunktura, a spowodowane taniejącą ropą obniżenie kosztów przedsiębiorstw. Taka deflacja jest z jednej strony jedynie okresowa (zakończyć ją może samo ustabilizowanie się cen ropy na rynkach finansowych), a z drugiej, wpływa pozytywnie na działalność przedsiębiorstw, gdyż wynika ze znaczącego spadku ponoszonych przez nie kosztów.

Reakcja WIG20 na pozytywne i negatywne odczyty nie pozostawia jednak złudzeń, co do opinii warszawskich inwestorów. Zwykle reagowali oni kupowaniem akcji w odpowiedzi na odczyt inflacji zgodny lub powyżej oczekiwań i sprzedawali je, gdy wzrost inflacji okazywał się słabszy niż oczekiwano.

Nie ma jednak niestety zgodności co do późniejszej kontynuacji tego ruchu. Nierzadko zdarza się bowiem, że początkowy ruch znoszony był już po 30 minutach, a i bywa i tak, że inwestorzy przez pierwsze pół godziny kupują akcje po to, by i tak zakończyć dzień na dużym minusie.

Bardzo ciekawy jest natomiast fakt, że słabe dane mają znacznie większy wpływ na całą sesję, niż odczyty neutralne i pozytywne. W pierwszym przypadku, sama reakcja na publikację stanowi średnio prawie 30% całego ruchu, jaki kurs indeksu realizuje między otwarciem i zamknięciem danej sesji. Gdy zaś chodzi o odczyty neutralne i pozytywne, reakcja stanowi średnio nieco ponad 8% wzrostu lub spadku w czasie sesji.

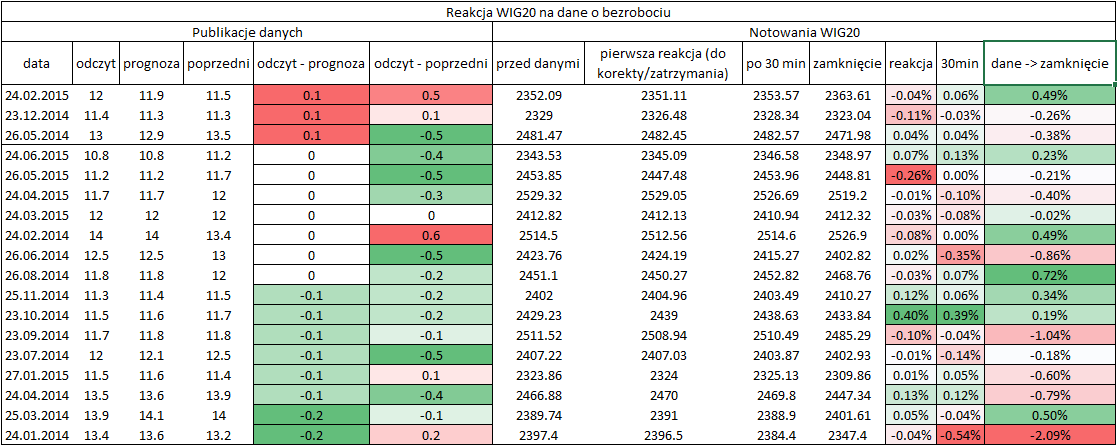

WIG20 i stopa bezrobocia

Drugim najważniejszym, choć jak się później okaże – nie tak ważnym dla inwestorów z GPW, wskaźnikiem gospodarczym jest stopa bezrobocia. Wyraża ona udział osób zarejestrowanych jako bezrobotne w ogólnej liczbie ludności aktywnej zawodowo. Jej wartość publikowana jest przez GUS około 20-25 dni po zakończeniu danego miesiąca.

Bezrobocie w Polsce w badanym okresie przedstawiało bardzo pozytywną tendencję. Stopa bezrobocia obniżyła się od najwyższego poziomu w 2014 roku (14%) do 10,8% obecnie. W znacznej ilości przypadków każdy odczyt albo okazywał się zgodny z prognozami, albo zaskakiwał pozytywnie. W dokładnie tej samej ilości przypadków okazywał się również lepszy od odczytu z poprzedniego miesiąca.

Jeżeli dane te miałyby rzeczywiście mieć znaczenie, reakcja na nie powinna być w większości pozytywna. Wcale tak jednak nie jest. Biorąc pod uwagę samą reakcję, przeważają małe, aczkolwiek negatywne stopy zwrotu, z kolei analizując zachowanie w ciągu pierwszych 30 minut widać, że wzrosty i spadki rozkładają się mniej więcej po połowie. Poszczególne stopy zwrotu dla wszystkich okresów są w przypadku bezrobocia znacznie bardziej zróżnicowane, niż wynikałoby to ze zmienności samych odczytów.

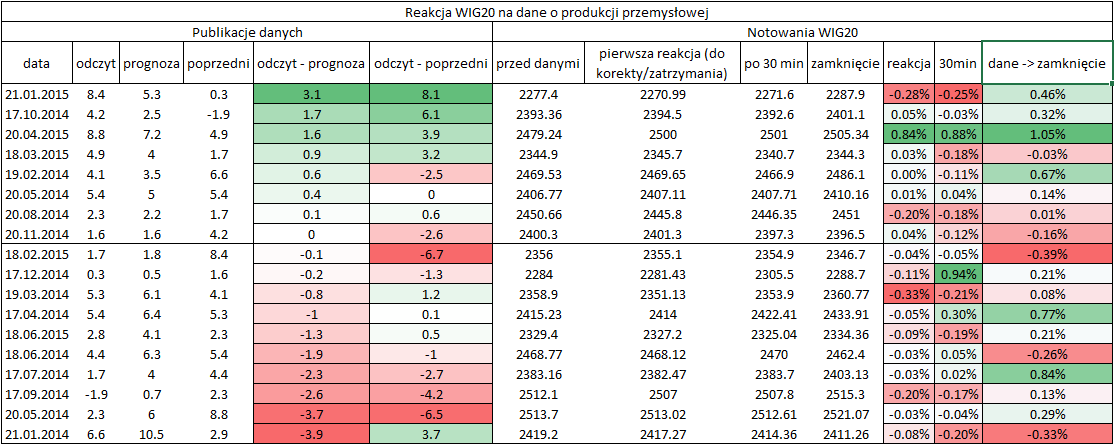

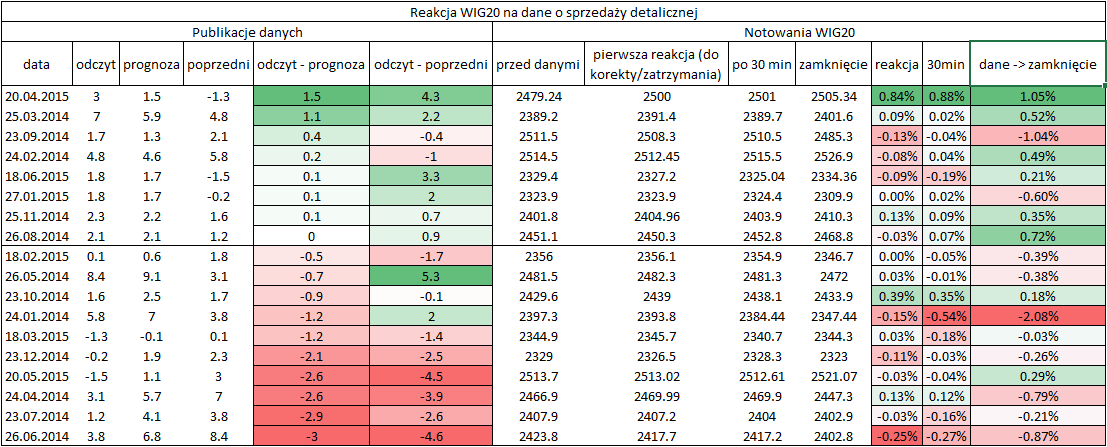

Reakcje głównego indeksu na odczyty o sprzedaży detalicznej i produkcji przemysłowej

Dane o sprzedaży detalicznej i produkcji przemysłowej są jednym z najlepszych mierników koniunktury w Polsce. Również publikowane są przez GUS, który podaje informacje o ich zmianach w odniesieniu do tego samego miesiąca z roku poprzedniego. Publikacje mają miejsce najczęściej w trzecim tygodniu nowego miesiąca, przy czym dane dotyczące produkcji przemysłowej podawane są przeważnie wcześniej, niż te o sprzedaży detalicznej.

Badany okres przypada co prawda na czas ożywienia w polskiej gospodarce, widać jednak, że kondycja koniunktury pozostaje słabsza niż w 2011 i 2012, a także przed 2009 rokiem. W tamtych okresach zarówno sprzedaż detaliczna jak i produkcja przemysłowa, jak na kraj rozwijający przystało, rosła w 2-cyfrowym tempie, teraz wzrost obydwu wskaźników oscyluje wokół 3-6%. Obydwie dane w badanym okresie w większej liczbie przypadków zaskakiwały negatywnie, jak również wykazywały pogorszenie względem odczytu z poprzedniego miesiąca.

WIG20 wykazuje znacznie nieco większą wrażliwość na publikacje dotyczące produkcji przemysłowej, w dodatku, reakcje na te odczyty są spośród wszystkich badanych przypadków najbardziej zgodne z intuicją, gdyż inwestorzy we wszystkich przypadkach, gdy dane te zaskakiwały negatywnie reagowali wyprzedażą. Z drugiej strony, jedynie dwa razy kurs indeksu reagował spadkiem na pozytywne zaskoczenie, w tym także 21 stycznia 2015 roku, kiedy na największą pozytywną niespodziankę (produkcja przemysłowa przyspieszyła z 0,3% do 8,4% choć oczekiwano 5,3%) WIG20 zareagował sporym spadkiem, mimo że całą sesję zamknął później na przyzwoitym, 1,7-procentowym plusie. Winę za takie zachowanie przynajmniej w części zrzucić można na fakt, że w tym samym czasie inwestorzy poznali bardzo słabe dane o inflacji w przemyśle (okazało się, że spadek cen przyspieszył z 1,6% do 2,5%), jednak do czynienia z deflacją w tym sektorze mieliśmy już od dłuższego czasu, a sam odczyt ma ogólnie o wiele mniejsze znaczenie niż zmiana wielkości produkcji przemysłowej.

Nieco gorzej sytuacja wygląda w przypadku sprzedaży detalicznej, choć dwa skrajne przypadki – największa pozytywna i negatywna niespodzianka – spowodowały na giełdzie ruchy zgodne z intuicją, w dodatku najsilniejsze w całym badanym okresie (także porównując do do niemal wszystkich innych danych). W pozostałych przypadkach nie da się niestety odnaleźć silnej zaleźności. Widać bowiem, że kurs indeksu zachowuje się dość losowo i niezależnie ani od tego, czy odczyt okazał się lepszy czy gorszy od prognoz, ani też od tego, czy sytuacja z miesiąca na miesiąc się pogorszyła. W dodatku, początkowa reakcja niemal w ogóle nie determinuje zachowania indeksu, gdyż w aż 12 na 18 przypadków kurs nie kontynuował początkowego ruchu. I nie wynikało to z potrzeby odreagowania wzrostu lub spadku, gdyż po pierwsze, pierwsza reakcja zwykle nie była tak silna by koniecznym było ją odreagować, a po drugie, w ponad połowie przypadków kurs kończy sesję inaczej, niż wskazywałaby na to reakcja (spadkami, gdy na publikację inwestorzy reagowali wzrostem lub na odwrót).

Czy reakcje na powyższe dane są dla inwestorów istotne?

Analizując powyższe wyniki, oraz ogólną, średnią reakcję na poszczególne odczyty oraz wszystkie odczyty łącznie dojść można do jasnej odpowiedzi – nie. Średni ruch w reakcji na odczyty o inflacji wyniósł 0,11 punktu procentowego, o bezrobociu 0,09 punktu procentowego, a na informacje o sprzedaży detalicznej i produkcji przemysłowej odpowiednio po 0,14 i 0,13 punktu procentowego.

Nie są to więc ruchy na miarę odczytów o inflacji czy payrollsach w Stanach Zjednoczonych, które nierzadko doprowadzają do ruchów o wielkości zbliżonej do 1 punktu procentowego nie tylko na parkietach w USA, ale także w Europie.

W dodatku, w przypadku danych zza granicy reakcja na dobre i złe dane jest niemal oczywista, z kolei w Polsce, jak widać, kierunek reakcji w dużej liczbie przypadków bardziej niż do racjonalnej oceny zbliżony jest do losowego.

Z tego też powodu, wszelkie uwzględnianie faktu, że w okresie realizowania inwestycji publikowane są dane gospodarcze dla Polski nie jest konieczne, gdyż wartość zmiany kursu jest niemal nieistotna, a i trudno jest przewidziec jej kierunek. Z pośród wszystkich 72 przeanalizowanych reakcji jedynie w trzech przypadkach zmiana WIG20 wyniosła więcej, niż 0,3%, co nawet w przypadku inwestycji krótkoterminowych nie stanowi zagrożenia.

Jak WIG20 reaguje na najważniejsze informacje?

W przypadku każdego kraju najważniejsze publikacje, to informacja o wzroście gospodarczym oraz zmianie stóp procentowych. Za granicą są one obserwowane przez rzesze inwestorów, a spora część z nich specjalizuje się handlu tylko podczas tych publikacji.

W Polsce wyglądać to będzie jednak inaczej, a wynika to bardziej z powodów strukturalnych, niż naszych doświadczeń. Polska bowiem nie znajduje się obecnie w recesji, a wzrost gospodarczy utrzymuje się od dłuższego czasu w okolicach 3% rocznie, stąd też publikacja nt. koniunktury w kolejnym kwartale nie jest aż tak wyczekiwana. Jeżeli chodzi zaś o stopy procentowe, to rynek finansowy w Polsce nie jest aż tak rozwinięty jak na Zachodzie czy w USA, a decyzje RPP nie wywierają tak dużego wpływu na wyceny akcji, jak ma to miejsce na przykład w Stanach Zjednoczonych.

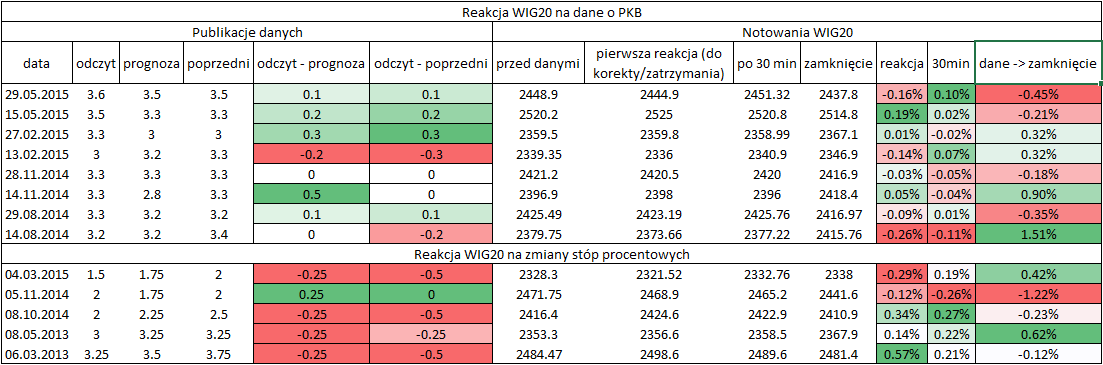

Dane o PKB w danym kwartale podawane są dwukrotnie – najpierw inwestorzy dowiadują się o szacunkowym wzroście gospodarczym, a następnie, po pewnym czasie GUS te dane potwierdza lub koryguje. Z tego też powodu, o wiele większe znaczenie ma pierwszy odczyt, gdyż jest to pierwsza informacja o koniunkturze w danym kwartale, a potwierdzenie z kolei jest już później w dużej mierze zdyskontowane.

Dowodzi tego również analiza notowań podczas każdej z tych publikacji. Średnia reakcja na pierwszy odczyt wyniosła 0,16 punktu procentowego (najwięcej jak dotąd), z kolei średnia reakcja na drugi odczyt wyniosła jedynie 0,7 punktu procentowego (najmniej jak dotąd). Kierunek reakcji w przypadku tych danych jest przeważnie zgodny z intuicją (lepsze dane – wzrosty).

Jeżeli chodzi z kolei o dane o stopach procentowych, do badania wybrałem ostatnie 5 posiedzeń, podczas których decyzja RPP zaskoczyła rynek. I tak, średnia reakcja na taką informację wyniosła aż 0,29%, a więc znacznie więcej, niż w przypadku wszystkich pozostałych danych. Najmocniej rynkiem zatrzęsło z tego powodu 6 marca 2013 roku, gdy RPP zdecydowała się na cięcie 50 punktów bazowych, podczas gdy rynek oczekiwał o połowę mniejszej obniżki. Najmniej z kolei wtedy, gdy rynek pod koniec 2014 roku oczekiwał cięcia, a RPP zdecydowała się na pozostawienie stóp procentowych na tym samym poziomie. Co ciekawe, inwestorzy nie byli do tej pory do końca zgodni co do ostatecznej oceny obcięcia stóp procentowych, gdyż w 1 przypadku zareagowali sprzedawaniem akcji a w 3 kupowaniem. W dodatku, początkowa reakcja miała zwykle charakter chwilowy, gdyż ruch do końca sesji w 3 na 4 przypadki był przeciwny, do tego z okresu chwilę po publikacji.

Reakcja WIG20 na dane gospodarcze

Inwestując w akcje notowane na warszawskiej Giełdzie Papierów Wartościowych nie jest konieczne uzwględnianie publikacji danych gospodarczych w swoich inwestycjach. W przeciwieństwie do swoich większych odpowiedników zza granicy GPW cechuje się ograniczoną wrażliwością na publikacje nawet najważniejszych danych gospodarczych, takich jak inflacja czy zmiana stóp procentowych.

WIG20 nie tylko reaguje na nie w niewielkim stopniu, ale również reakcja ta nierzadko pozostaje niezgodna z intuicją, co nadaje jej nieco losowego charakteru. To utrudnia zarówno zabezpieczenie się przed publikacją, jak również handel akcjami pod konkretne odczyty, który z wymienionych powodów jest niemal nieopłacalny.

Na fakt, że publikacje danych z polskiej gospodarki nie mają znaczenia dla naszych inwestycji wpływa jeszcze jeden element – na polskiej giełdzie w znacznie ograniczonym stopniu korzystać możemy z dźwigni. Dopóki nie handlujemy na kontraktach na akcje, ani nie korzystamy z lewara jaki proponuje nam nasz Dom Maklerski, zmiana wynosząca 0,3% to dla nasz wciąż zmiana o 0,3%, a nie jej wielokrotność, jak w przypadku handlowania z większą dźwignią.

CHCESZ OTRZYMYWAĆ WIĘCEJ INFORMACJI Z GIEŁDY?

Dzięki Squaberowi otrzymasz taką możliwość. Codzienne informacje rynkowe oraz całkowicie darmowa baza wiedzy jest na wyciągnięcie ręki.