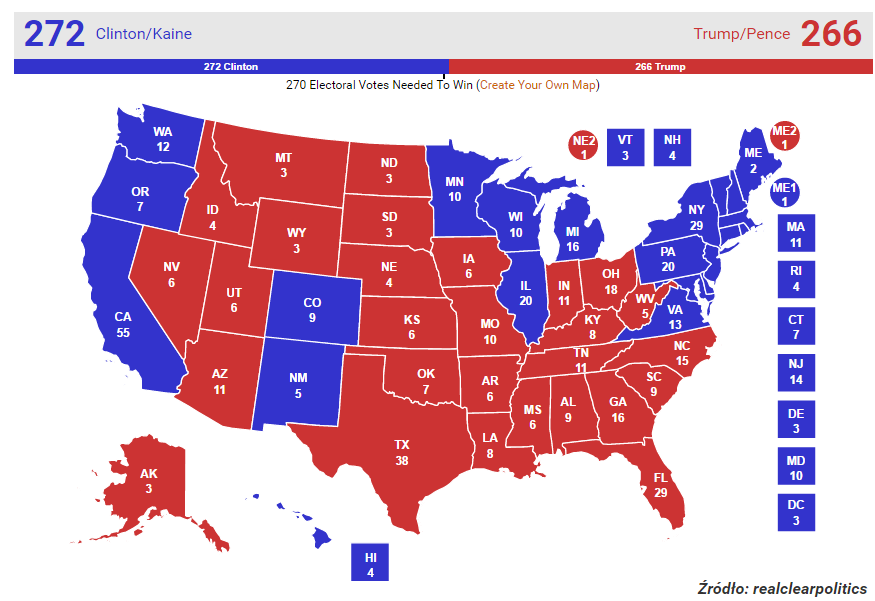

Na światowych rynkach finansowych panuje dziś zastój pod względem zmienności. Większość inwestorów postanowiła stanąć z boku i skupić się na śledzeniu ostatnich sondaży przedwyborczych. A te w ciągu ostatnich kilkunastu godzin zmieniły się nieznacznie na korzyść Donalda Trumpa. W ujęciu procentowym to Hilary Clinton ma niewielką (średnio 3%) przewagę nad kandydatem republikanów, jednak jeśli chodzi o podział głosów elektorskich to kandydatka demokratów powinna mieć ich 272, natomiast Trump 266. W takim przypadku wystarczy, że w oficjalnych wynikach tylko jeden stan więcej niż w sondażach padnie łupem republikanina, aby “wywrócić do góry nogami” cały wynik wyborów w USA.

Jeśli chodzi o same sondaże to moim zdaniem Donald Trump może w nich być nieznacznie niedoszacowany. Chodzi tu o mechanizm, w którym część wyborców może się nie przyznawać do chęci oddania głosu na kandydaturę kontrowersyjnego republikanina – podobnie jak to było w przypadku czerwcowego referendum w Wielkiej Brytanii. Pozostaje oczywiście pytanie, jak duży jest poziom tego niedoszacowania. Pierwsze wyniki exit poll powinny być znany w środę ok. 5 nad ranem czasu polskiego.

Na większości amerykańskich czy też europejskich giełdach dzisiejsze notowania były zbliżone do wczorajszego zamknięcia. Inwestorzy wstrzymują oddech przed wynikami wyborów w USA. Jednym z europejskich liderów okazał się nasz rodzimy indeks WIG20, który wzrósł na dzisiejszej sesji o +1.22%. Traktowałbym jednak ten wyczyn blue chipów jako zamazywanie wczorajszego obrazu relatywnej słabości względem otoczenia, tym bardziej, że obroty wyniosły zaledwie 446 milionów zł. W gronie 20 największych polskich spółek najlepiej radziły sobie walory KGHM, które jako jedyne wzrosły o ponad 3%. Wpływ na to, podobnie jak wczoraj, miały zwyżkujące ceny miedzi. Jedynymi spółkami, które zakończyły sesję na minusie jest Asseco i Orange.