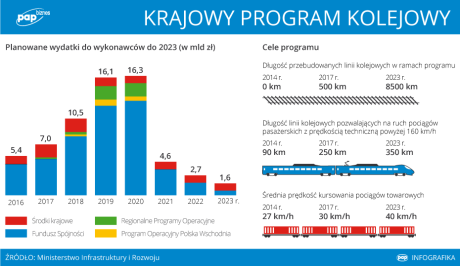

Moje zainteresowanie w ostatnich tygodniach wzbudziła branża kolejowa, a to wszytko dzięki nowej rewizji rządowego programu (Krajowy Program Kolejowy), który przewiduje wydanie do 2023 roku 67 mld zł na inwestycje w infrastrukturę kolejową. W programie tym zapisano 10 priorytetów (m.in. poprawę stanu technicznego najważniejszych korytarzy kolejowych), które mają zostać osiągnięte w najbliższych latach, . Poniżej znajduje się wykres pokazujący planowane wydatki do dostawców w ramach Krajowego Programu Kolejowego. Największych możemy się spodziewać w latach 2018 – 2020, jednak już w przyszłych roku będą one znaczące.

To właśnie, dzięki KPK polskie spółki, w tym również te notowane na Giełdzie Papierów Wartościowych (wymienione poniżej) mogą wykorzystać infrastrukturalny boom inwestycyjny oraz rosnący popyt na nowy tabor kolejowy w najbliższych latach.

Newag

Historia nowosądeckiego Newagu wyglądała bardzo burzliwie. Na początku XXI wieku firma była na skraju bankructwa. Właśnie wtedy w kierunku spółki, pomocną dłoń wyciągnął jeden z najbogatszych polaków – Zbigniew Jakubas, który stwierdził, że “kto ma w głowie olej, inwestuje w kolej”. Jeszcze w ubiegłej dekadzie Newag zajmował się głównie modernizacją starszego taboru, dziś stał się czołowym producentem, czego najlepszym przykładem jest nowy Impuls (na zdjęciu), który to jako pierwszy w Polsce przekroczył prędkość 210 km/h.

Na tym spółka jednak nie poprzestaje. Dzięki unijnej dotacji o wartości 15.5 mln zł, Newag ma zamiar zbudować pierwszy w Polsce pociąg hybrydowy.

Spółka obecnie posiada dwa zakłady produkcyjne w Gliwicach i Nowym Sączu oraz zatrudnia blisko 1.800 osób. Jednak już jesienią produkcja lokomotyw w Gliwicach ma zostać przeniesiona do Nowego Sącza, co oznacza, że w górnośląskim zakładzie najprawdopodobniej przeprowadzone będą zwolnienia grupowe (do 500 osób).

Jeśli chodzi o czynniki fundamentalne to należy zwrócić uwagę na nieregularność przychodów (szczególnie w skali kwartalnej) spowodowaną głównie ze specyfikacji działalności (obsługa zleceń). Dlatego też, może się zdarzyć, że w jednym kwartale spółka zwalnia np. 150 osób z powodu małej ilości zamówień, by w następnym kwartale zatrudnić 200 osób z powodu wygrania znaczącego przetargu na nowy tabor kolejowy.

Pomimo tego spółka zgodnie z zapowiedziami, zakończyła rekordowy 2015 rok na poziomie 1 mld zł przychodów, co świadczy o wzrastających zamówieniach. Perspektywy na najbliższe lata również są obiecujące. Krajowy Program Kolejowy oraz nowa perspektywa budżetowa Unii Europejskiej może zdecydowanie wpłynąć na lepsze wyniki finansowe osiągane przez spółkę w przyszłości. Potwierdza to również Zarząd Newagu: “W ocenie Zarządu Spółki rozpoczęcie inwestycji w nowy i zmodernizowany tabor kolejowy finansowanych z nowej perspektywy finansowej środków europejskich, będzie miało istotne znaczenie dla perspektyw działalności Spółki w roku 2016 i latach kolejnych.”

Spółka Newag znajduje się obecnie w średnioterminowym kanale spadkowym. Biorąc pod uwagę, że jest ona notowana na GPW zaledwie od 3 lat, trudno jest na wykresie wyznaczyć potencjalne wsparcie. Przypuszczam, że notowania będą zależeć głównie od napływających informacjach dotyczących nowy zleceń, bądź ich braku. Patrząc jednak na dynamiczny rozwój spółki jak i optymistyczne perspektywy całej branży kolejowej myślę, że może być to dobra inwestycja długoterminowa.

Trakcja

Głównym beneficjentem Krajowego Programu Kolejowego moim zdaniem będzie Trakcja, a to ze względu na to, że 90% zamówień jakie otrzymuje ta spółka pochodzi od PKP Polskich Linii Kolejowych. Trakcja jest jedną z największych spółek działających w sektorze budownictwa infrastrukturalnego oraz energetyki w Polsce. Jak można przeczytać na stronie spółki – do głównego zakresu działalności firmy m.in. należy:

- Budowa i modernizacja torów wraz z odwodnieniem.

- Budowa i modernizacja sieci trakcyjnych oraz systemów jej zasilania.

- Budowa linii energetycznych.

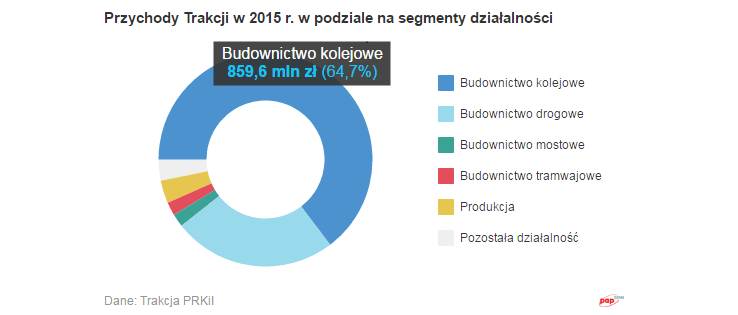

Trakcja startuje w prawie każdym ogłaszanym przetargu kolejowym w Polsce. W 2015 roku spółka osiągnęła przychody na poziomie 1 329 180 tys. zł i był to wynik niższy o 17% w porównaniu do roku 2014. Jednakże nie było to czymś wyjątkowym na tle konkurencji. Słabsze wyniki zarówno Trakcji jak i innych spółek były rezultatem okresu przejściowego między starą a nową unijną perspektywą finansową. Budownictwo kolejowe odpowiadało za blisko 65% przychodów spółki w ubiegłym roku.

Pod względem fundamentalnym spółka jest wyceniana dość tanio. Cena do wartości księgowej wynosi 0.86, a cena do zysku operacyjnego zaledwie 8.35. Uważam, że rozkręcenie karuzeli z przetargami w latach 2017-2020 w ramach Krajowego Programu Kolejowego oraz z nowej unijnej perspektywy finansowej może całkowicie odmienić podejście inwestorów do tej spółki.

Trakcja prawie od początku swoich notowań znajdowała się w długoterminowym trendzie spadkowym. Wszystko wskazuje jednak na to, że osiągnęła ona swoje dno w roku 2013 na poziomie 2.90 zł, jednocześnie zmieniając trend ze spadkowego na wzrostowy. Obecnie spółka jest notowana po 12.09 zł, co oznacza wzrost o ponad 300%. Pomimo tego, jest ona nadal relatywnie tania, o czym wspominałem wcześniej. Kurs spółki znajduje się w średnioterminowym trendzie wzrostowym i aktualnie przebywa w rejonie oporu zlokalizowanego na poziomie 12.30 – 12.50 zł. Ewentualne jego przebicie będzie świadczyło i sile kupujących. Najbliższe wsparcie wypada na poziomie 10.50 zł (średnioterminowa linia trendu wzrostowego).

Torpol

Grupa Torpol S.A. należy do czołowych podmiotów działających na rynku budownictwa komunikacyjnej infrastruktury kolejowej w Polsce. Spółka oferuje kompleksowe usługi w zakresie budowy oraz modernizacji stacji, linii oraz szlaków kolejowych. W przeciwieństwie to Trakcji, spółka nie zajmuje się naprawą czy też budową dróg. Blisko 90% obrotów spółki znajduje się w segmencie kolejnictwa, które to ma mniejszą konkurencję niż sektor budowy dróg czy autostrad. Dodatkowo grupa coraz bardziej wychodzi poza granicę kraju zdobywając kontrakty na remont torowisk tramwajowych w Norwegii.

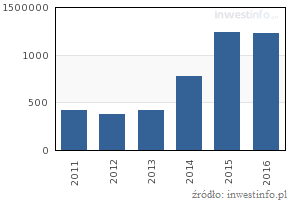

Torpol w ostatnich latach dynamicznie zwiększał przychody generując przy tym wyższe zyski. Pomimo słabszego roku 2015 w konkurencyjnych firmach, spowodowanym głównie okresem przejściowym między starą a nową unijną perspektywą budżetową, spółka Torpol zanotowała bardzo dobre wyniki. Wszystko to dzięki realizacji dwóch największych zleceń – Łódź Fabryczna oraz Rail Baltica, które wspierane były funduszami w ramach jeszcze starej perspektywy finansowej Unii Europejskiej.

Uwaga: Przedstawione wyniki finansowe spółki TORPOL dotyczące roku 2016 zostały obliczone na podstawie raportów finansowych za okres 2kw 2015r. – 1kw 2016r.

Rosnące przychody w ostatnich latach to nie wszystko. Spółka posiada niewielki dług odsetkowy oraz spory zapas gotówki, co oznacza, że jej fundamenty są zdrowe i jest gotowa do realizacji większych zleceń w ramach Krajowego Programu Kolejowego.

Grupa Torpol miała swój debiut giełdowy zaledwie dwa lata temu, dlatego też trudno w tym przypadku zdefiniować długoterminowy trend (pod względem AT) na tej spółce. Pomimo, że spółka wzrosła już o ponad 30% od tegorocznego dna, nadal jest ona wyceniana przez inwestorów tanio. Cena do zysku operacyjnego wynosi zaledwie 6.03. Najbliższe średnioterminowe wsparcie wypada na poziomie 10.00 zł, natomiast średnioterminowy opór to strefa podażowa w okolicy 12.00 zł.

Podsumowanie:

Rząd pod koniec ubiegłego roku przyjął Krajowy Program Kolejowy do 2023 r., który zakłada nakłady na inwestycje w infrastrukturę kolejową w wysokości 67,5 mld zł. Celem tego programu jest m.in. skrócenie czasu przejazdu między największymi polskimi miastami, zwiększenie dostępności komunikacyjnej na tzw. ścianie wschodniej czy też konkurowanie transportu kolejowego z transportem samochodowym bądź też samolotowym. Program ten, który opierać się będzie o rekordową skalę nakładów inwestycyjnych, stwarza dla polskich spółek z branży kolejnictwa wyjątkowe perspektywy w latach 2017 – 2020.