Podsumowanie

- Inwestor powinien znać 5 kluczowych dat dla spółki dywidendowej

- W dzień odcięcia prawa do dywidendy cena akcji jest korygowana o wartość dywidendy

- Średnio na 30 dni przed dniem dywidendy ceny akcji rosną o 2%

- Po dniu dywidendy ceny akcji przez kolejne trzy miesiące tracą średnio ponad 6%

Wśród wielu podejść do inwestycji w akcje, które powstały na przestrzeni dziesięcioleci, kupowanie spółek płacących regularnie dywidendy do dnia dzisiejszego jest jedną z najpopularniejszych strategii inwestycyjnych. Czy jednak rzeczywiście inwestowanie w spółki dywidendowe przynosi ponadprzeciętne korzyści?

Czym jest dywidenda?

Zacznijmy jednak od początku. Dywidenda jest częścią zysku netto spółki kapitałowej, przeznaczonego do podziału pomiędzy wspólników lub akcjonariuszy. Warunkami wypłaty dywidendy w spółkach kapitałowych są:

- zakończenie roku obrotowego,

- sporządzenie sprawozdania finansowego,

- zatwierdzenie sprawozdania przez WZA (Walne Zgromadzenie Akcjonariuszy),

- podjęcie decyzji o podziale zysku i wpłacie dywidendy.

Wysokość dywidendy

Wysokość dywidendy, jaką wypłaci spółka jest zależna od decyzji Walnego Zgromadzenia Akcjonariuszy. Wysokość dywidendy określana jest zawsze, jako część zysku przypadającego na jedną akcję. Najważniejszymi zmiennymi branymi pod uwagę przy podejmowaniu takiej decyzji jest wynik finansowy spółki oraz plany rozwoju. Dywidenda wypłacana jest zazwyczaj przez spółki o ugruntowanej pozycji, które prowadzą stabilny biznes i generują zyski od kilku okresów. Inaczej wygląda sytuacja w spółkach rozwijających się, które zazwyczaj wolą przeznaczyć wypracowany w danym roku zysk na kolejne inwestycje i rozwój prowadzonej przez siebie działalności.

Oznacza to, że decyzja o wypłacie dywidendy niejako zawsze jest wyborem pomiędzy inwestycjami i rozwojem a przekazaniem części zysku akcjonariuszom. Nie wynika jednak z tego, że jedna z dróg jest zawsze poprawna a druga zawsze zła. Wypłata dywidendy przez młodą, wciąż kształtującą się spółkę może oznaczać, że nie ma ona przed sobą już większych perspektyw i pomysłów na inwestycję, co jest sygnałem negatywnym. W innym przypadku, gdy to dywidenda wypłacana jest przez duże przedsiębiorstwo o znaczącej pozycji na rynku, które z okresu na okres generuje ogromne zyski, może być to dobrą decyzją, gdyż w innym przypadku środki zostałyby przez spółkę „przejedzone”.

Kiedy spółka wypłaca dywidendę?

Walne Zgromadzenie Akcjonariuszy poza decyzją o wysokości wypłacalnej dywidendy musi również ustanowić dzień ustalenia prawa do dywidendy oraz dzień wypłaty dywidendy.

Dzień ustalenia prawa do dywidendy jest dniem, w którym musimy posiadać akcje spółki zaksięgowane na naszym rachunku w KDPW (Krajowy Depozyt Papierów Wartościowych), aby otrzymać dywidendę.

Posiadanie akcji w tym dniu nie oznacza jednak, iż także w tym samym dniu otrzymamy wskazaną dywidendę. WZA ustanawia również tzw. dzień wypłaty dywidendy, w którym to dywidenda zostanie zaksięgowana na Twoim koncie.

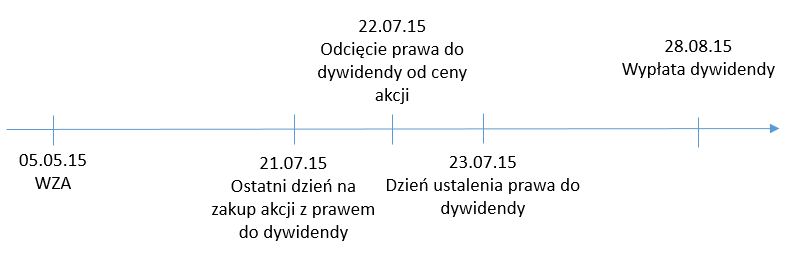

Powyższy rysunek przedstawia przykładowy schemat, obrazujący najważniejsze wydarzenia, które musi śledzić inwestor wykorzystujący strategię opartą o spółki dywidendowe.

SQUABER, ALERTY I POWIADOMIENIA GIEŁDOWE.

Jako użytkownik Squabera masz dostęp do wiedzy oraz najważniejszych wiadomości rynkowych zupełnie za darmo. Dołącz do grona nasz klientów!

Pierwszym wydarzeniem ważnym dla inwestora jest Walne Zgromadzenie Akcjonariuszy danej spółki, które decyduje o podziale zysku netto, wysokości potencjalnej dywidendy oraz o kolejnych kluczowych datach. Gdy WZA zadecyduje o tym, jaką część zysku odda akcjonariuszem, a inwestor uzna tę propozycję za wartą rozważenia, kluczowa staje się data ustalenia prawa do dywidendy. Jest to dzień, w którym jak już wspomniałem, akcje danej spółki muszą znajdować się na naszym rachunku w KDPW. Należy jednak pamiętać o cyklu rozliczeniowym obowiązującym na GPW, czyli T+2.

T+2, czyli okres rozliczeniowy na GPW

Oznaczenie T+2 mówi o tym, że potrzebne są 2 dni robocze, aby transakcja została zaksięgowana w KDPW. Mówiąc inaczej, jeżeli tak jak pokazuje przykład, dniem ustalenia prawa do dywidendy, czyli dniem w którym należy posiadać akcje danej spółki, aby otrzymać dywidendę jest dzień 23.07.15 (czwartek) to najpóźniej musimy zakupić te akcje w dniu 21.07.15 (wtorek). Jeżeli zakupimy je chociażby na otwarciu w środę to już będzie to za późno, gdyż akcję zostaną zaksięgowane na naszym rachunku w piątek, czyli po dniu ustalania prawa do dywidendy.

Odcięcie prawa do dywidendy, czyli nic na tym nie zarobiłeś

W kolejnym dniu sesyjnym od notowań odcina się prawo do dywidendy. Co to oznacza? Nic innego jak to, że cena jest korygowana w dół o wartość wypłacanej dywidendy. Przyjmijmy, że cena akcji spółki X wynosi 100 zł a spółka ma wypłacić dywidendę w wysokości 5 zł. Dzień ustanowienia dywidendy to 23 lipca 2015 roku. Oznacza to, że 22 lipca (dzień po ostatnim dniu, gdy mogliśmy kupić akcję z prawem do dywidendy) kurs odniesienia dla spółki, czyli kurs zamknięcia z dnia poprzedniego zostanie obniżony sztucznie o 5 zł, czyli wysokość dywidendy. W związku z tym posiadasz teraz akcję za 95 zł, czyli o 5% tańszą niż dzień wcześniej, za to otrzymasz dywidendę w wysokości 5 zł, która jednak zostanie wypłacona dopiero w konkretnym dniu. W przykładzie jest to 28 sierpnia. Jak więc widać, pod względem przepływu pieniężnego wypłata dywidendy jest w pewnym stopniu dla inwestora bez znaczenia.

Pamiętaj o podatkach

Ważną różnicą pomiędzy spadkiem cen akcji a wypłatą dywidendy jest wartość podatku jaką zapłacimy. Dywidenda jest opodatkowana 19% podatkiem od zysków kapitałowych, który jest potrącany przez nasz dom maklerski w momencie wypłaty nam dywidendy. Oznacza to, że w rzeczywistości nie otrzymujemy 5 zł za każdą akcję a jedynie 4,05 zł. Można by więc stwierdzić, że na takiej operacji tracimy 0,95 zł na każdej akcji. Należy jednak pamiętać o tym, że z pozostałych zysków bądź też strat kapitałowych rozliczamy się na koniec roku. Gdyby teoretycznie akcja została sprzeda po odcięciu prawa do dywidendy za 95 zł, a zakupiona była na poziomie 100 zł to stara na pozycji wyniosła by 5 zł. Z podatkowego punktu widzenia strata wyniosłaby 0,95 zł. Jeżeli więc wykazujemy w ostatecznym rozliczeniu zyski to stratę tę możemy rozliczyć. Oznacza to, że na wypłacie dywidendy wyszliśmy na zero. Problem pojawia się wtedy, kiedy nie mamy zysków, gdyż wtedy straty nie można odliczyć, a więc faktycznie tracimy 0,95 zł na akcję w podanym przykładzie.

Dzień odcięcia prawa do dywidendy – dlaczego występuje?

Często dużo emocji wzbudza samo odcięcie prawa do dywidendy. Wynika to jednak z niezrozumienia całej transakcji, jaką jest wypłata dywidendy. Przyjmujmy, że wspomniana już spółka X jest warta 100 000 zł i posiada wyemitowanych 1 000 akcji. Oznacza to, że każda akcja warta jest 100 zł. W danym roku obrotowym spółka X zarobiła 10 000 zł z czego połowę WZA zdecydowało się przeznaczyć na dywidendę. 5000 zł/1000 akcji = 5 zł. W związku z tym majątek, a więc i wartość firmy realnie spadnie po wypłacie tych 5000 zł o dokładnie taką wartość. Ze względu, iż to cena akcji reprezentuje wartość spółki toteż po wypłacie dywidendy musi ona zostać obniżona o 5 zł, gdyż właśnie o tyle ta wartość się zmieniła.

Czy to się więc opłaca?

Można odnieść wrażenie, że inwestowanie w spółki dywidendowe nie jest więc w cale zbyt zyskowną działalnością. Dlaczego więc tak wiele osób preferuje ten sposób inwestycji? Przede wszystkim prostota strategii jest tutaj kluczowa. Niemniej jednak, aby całe podejście miało sens musi być zachowana jedna zasada – dywidendy muszą być reinwestowane. Oznacza to, że za otrzymane dywidendy kupujemy kolejne akcje, aby otrzymać większą dywidendę, którą przeznaczymy na zakup akcji itd. Niestety dla nas takie podejście na polskim rynku nie jest w cale takie proste. Oczywiście strategia ta narodziła się w Stanach Zjednoczonych, gdzie zwyczajowo spółki wypłacają dywidendę co kwartał a nie raz na rok jak ma to miejsce w Polsce. Otrzymując kwartalnie przepływy dużo łatwiej jest regularnie dokupować akcje konkretnych spółek. Od niedawna inwestowanie na rynku amerykańskim stało się niezwykle proste dzięki dostępnym kontraktom CFD na akcje, co może okazać się ciekawą alternatywą dla polskiego parkietu.

Pomimo tego, inwestowanie w spółki dywidendowe również nie przyniesie nam zysku, jeżeli pomimo ciągłych reinwestycji cena akcji danej spółki będą spadały. Stąd powinniśmy wybierać tylko i wyłącznie spółki o najlepszej sytuacji fundamentalnej, w czym może nam pomóc automatyczna analiza przeprowadzana przez Squabera. Sam fakt wypłaty dywidendy jest już pewnym potwierdzeniem, iż spółka radzi sobie dobrze na rynku, gdyż może przeznaczyć część zysków dla inwestorów, jednak analiza powinna sięgnąć głębiej. Tylko połączenie długoterminowych wzrostów cen akcji z dodatkowo wypłacany dywidendami może przynieść inwestorowi zysk.

Jak znaleźć spółkę wypłacającą dywidendę?

Z pomocą przychodzi Squaber. Do aplikacji dodaliśmy informację o wypłacanych dywidendach dla wszystkich spółek. Dzięki temu, poza automatyczną analizą finansową oraz techniczną możesz także w tym samym miejscu zobaczyć, czy spółka wypłaca dywidendy, a jeśli tak to w jakiej wysokości.

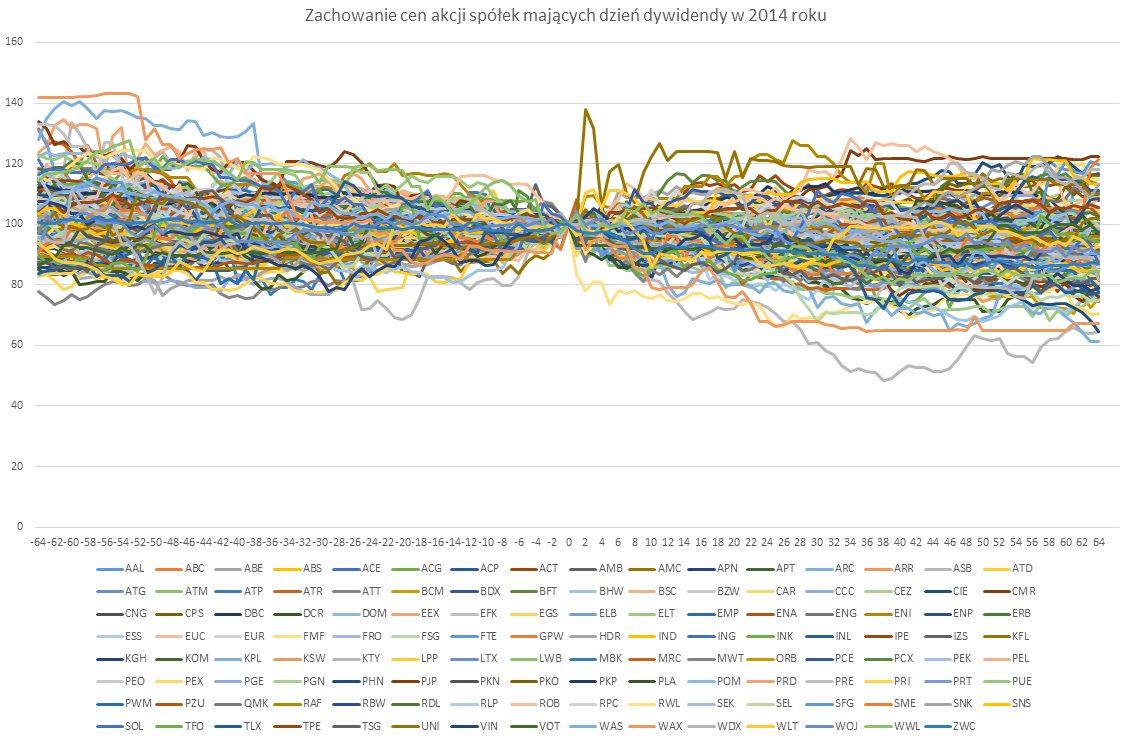

Spółki dywidendowe, w krótkim horyzoncie czasu

Zbadałem jak zachowują się notowania akcji spółek, które w 2014 roku miały dzień wypłaty dywidendy. Wybrałem losowo 127 spółek i przeanalizowałem ceny akcji na trzy miesiące przed dniem dywidendy oraz na trzy miesiące po. Wszystkie ceny akcji zostały zrównane do poziomu 100, który odpowiada cenie zamknięcia w ostatnim dniu, w którym można było nabyć akcję z prawem do dywidendy. Celem mojego badania było sprawdzenie, czy w krótkim okresie czasu notowania po odcięciu prawa do dywidendy wracają do poziomów z przed dnia dywidendy. Mówiąc inaczej, postawione przeze mnie pytanie brzmiało – czy inwestycja w krótkim terminie pod dywidendę jest dobrym rozwiązaniem?

Okazuje się, że tylko w 25% przypadków po trzech miesiącach cena akcji jest wyższa od ceny, która występowała na zamknięciu w ostatnim dniu, kiedy można było zakupić akcję z prawem do dywidendy. Co ciekawe, jednak aż 68% akcji w okresie tych trzech miesięcy po odcięciu prawa do dywidendy, było przynajmniej raz notowane na zamknięciu danego dnia po cenie wyższej od obowiązującej przed odcięciem dywidendy. Oznacza to, że statystycznie mamy zwiększone prawdopodobieństwo, iż po zakupie akcji pod dywidendę, będziemy mogli odsprzedać dane akcje w ciągu trzech miesięcy po cenie wyższej od ceny zakupu, czyli zrealizować zysk nie tylko na podstawie wzrostu wartości akcji, lecz także z powodu otrzymania dywidendy.

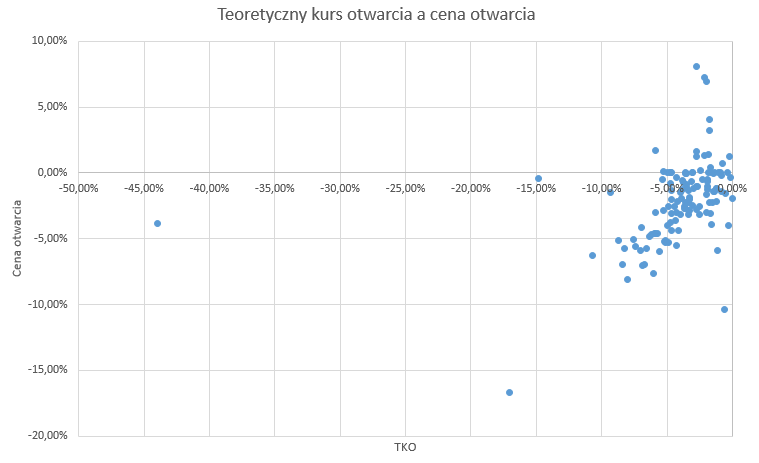

Warto mieć na uwadze, że notowania akcji po odcięciu dywidendy najczęściej „startują” jednak z wyższego poziomu niż wskazywałoby na to teoretycznie odcięcie. Dzięki się tak, gdyż korygowany o dywidendę jest kurs zamknięcia z ostatniej sesji, dla której można było kupić akcję z prawem do dywidendy. Następnego dnia w fazie przed otwarciem inwestorzy składają zlecenia na akcję i wtedy decyduje się cena akcji na otwarciu. Ostatecznie jest ona bardzo często znacząco inna niż cena, która wynikałaby z teoretycznego kursu otwarcia (TKO), który w tym wypadku policzyłem, jako różnicę ceny zamknięcia w ostatnim dniu, w którym można kupić akcję z prawem do dywidendy i wartości tej dywidendy. Widać, że zdarzają się również przypadki, iż cena otwarcia jest wyższa od poprzedniej ceny zamknięcia, co oznacza że w dniu odcięcia prawa do dywidendy cała pozycja przyniosła zysk. Niemniej jednak są to pojedyncze przypadku. Pomimo tego widocznie cena otwarcia jest wyższa niż cena teoretyczna wynikająca z odcięcia dywidendy. Nie jest to jednak aspekt, który waży na całej strategii.

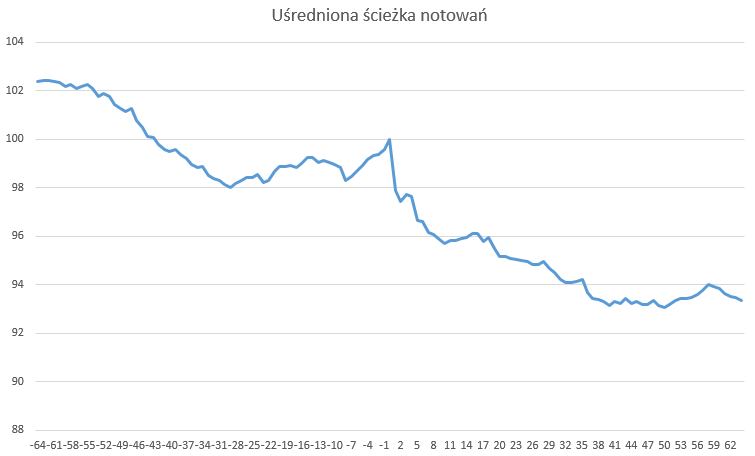

Jeżeli jednak uśredniłem ścieżkę notowań wszystkich 127 analizowanych akcji to wnioski płynące z badania stają się jeszcze ciekawsze. Otóż na trzy miesiące przed dniem dywidendy nie warto trzymać akcji, gdyż średnio ich ceny spadają. Dopiero na 30 dni sesyjnych, czyli około 1,5 miesiąca, przed dniem dywidendy ceny akcji rosną średnio o 2%. W związku z tym można pokusić się o stwierdzenie, że jedną ze strategii opartych o spółki dywidendowe może być zakup akcji tych spółek na 1,5 miesiąca przed dniem dywidendy i sprzedaż ich na dzień przed dniem dywidendy. Tym sposobem nie zarobimy na dywidendzie, lecz na samym wzroście kursu, który statystycznie w tym okresie rośnie.

Następnie po dniu dywidendy ceny akcji przez kolejne trzy miesiące średnio traciły ponad 6%, co oznacza że trzymanie, czy zakup akcji bezpośrednio po wypłacie dywidendy jest złym pomysłem. Jak widać to po wcześniejszym wykresie, 68% akcji spółek jest notowana w tym okresie przynajmniej raz po cenie wyższej od tej, która obowiązuje na zamknięciu ostatniej sesji, w której możemy nabyć akcję z prawem do dywidendy to jednak uśrednienie wszystkich ścieżek notowań pokazuje, że spadki cen akcji są w większości przypadków silniejsze niż wzrosty, stąd kupując wszystkie akcje przed dniem dywidendy i trzymając je przez kolejne trzy miesiące zrealizowalibyśmy prawdopodobnie stratę.

Niemniej jednak wynik badania można wykorzystać również w alternatywny sposób. Podczas, gdy wzrost cen akcji na 1,5 miesiąca przed dniem można wykorzystać poprzez inwestycję bezpośrednio w akcje danych spółek na GPW, tak informację o tym, że średnio w okresie od trzech miesięcy do półtora miesiąca przed dniem dywidendy ceny akcji spadają można wykorzystać poprzez zajęcie pozycji krótkiej na kontraktach CFD na dane akcje. Sprawdź, jakimi akcjami możesz obracać poprzez kontrakty CFD.

Analogicznie można wykorzystać okres po dniu wypłaty dywidendy, gdyż średnio notowania również po tym dniu spadają przez kolejne trzy miesiące, a więc pozycje krótkie statystycznie powinny zostać zrealizowane z zyskiem. Przestrzegam jednak przed pomysłem zajęcia takich pozycji przed odcięciem dywidendy. Pomimo, że pomysł może wydawać się dobry (zajmujemy pozycję krótką na zamknięciu w przeddzień dnia odcięcia dywidendy i zamykamy ją już po odcięciu dywidendy) to w rzeczywistości na takiej operacji nie zarobimy. Pozycja będzie na plusie ze względu na zmianę ceny, lecz zostanie to wyrównane przez brokera za pomocą punktów swapowych. Niemniej jednak w dalszej perspektywie możemy już czerpać korzyści z kontynuacji trendu spadkowego.

Podsumowując, podejście do inwestycji w spółki dywidendowe jest podejściem długoterminowym, w którym kluczową rolę odgrywa reinwestycja otrzymanych dywidend, co jest warunkiem koniecznym skuteczności tej strategii. W krótkim okresie czasu, statystycznie zyskownym podejściem jest zakup akcji na około 1,5 miesiąca przed dniem dywidendy i następnie sprzedaż tych akcji na kilka dni przed dniem dywidendy. Niemniej jednak średnio zysk na takiej transakcji wynosi ok. 2% (bez kosztów transakcyjnych), czyli zdecydowanie za mało, aby zbudować na tym całą strategię inwestycyjną. Ciekawą alternatywą jest wykorzystanie kontraktów CFD na akcje, dzięki czemu można zrealizować zysk za pomocą pozycji krótkich, czego nie możemy bezpośrednio dokonać na GPW. Przez trzy miesiące ceny akcji po dniu dywidendy spadają, co stwarza doskonałe otoczenie do realizowania zysków właśnie korzystając z krótkiej sprzedaży.

CHCESZ OTRZYMYWAĆ WIĘCEJ INFORMACJI Z GIEŁDY?

Dzięki Squaberowi otrzymasz taką możliwość. Codzienne informacje rynkowe oraz całkowicie darmowa baza wiedzy jest na wyciągnięcie ręki.